Update2026.05.26 화

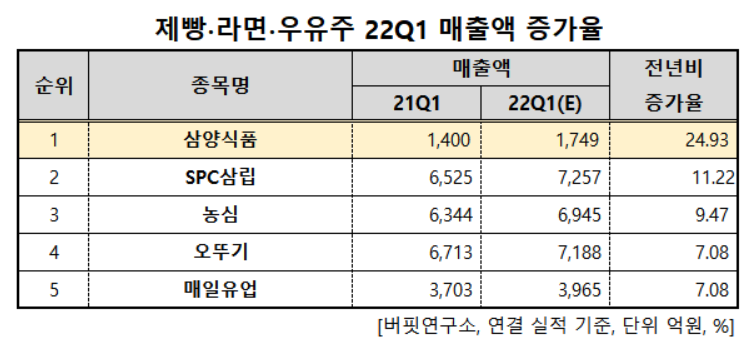

[더밸류뉴스=김주영 기자] 한국 주식 시장의 제빵∙라면∙우유주 가운데 올해 1분기 예상 매출액 증가율 1위는 삼양식품(003230)(대표이사 김정수 장재성)으로 조사됐다.

삼양식품의 불닭볶음면 이미지. [사진= 삼양식품 홈페이지]

기업분석전문 버핏연구소의 탐색 결과 삼양식품의 올해 1분기 예상 매출액은 1749억원으로 전년비 24.93% 증가할 것으로 예상된다.

제빵 라면 우유주 22Q1 매출액 증가율. [자료=버핏연구소]

이어 SPC삼립(005610)이 11.22%, 농심(004370)이 9.47%, 오뚜기(007310)가 7.08%, 매일유업(267980)이 7.08% 증가할 전망이다.

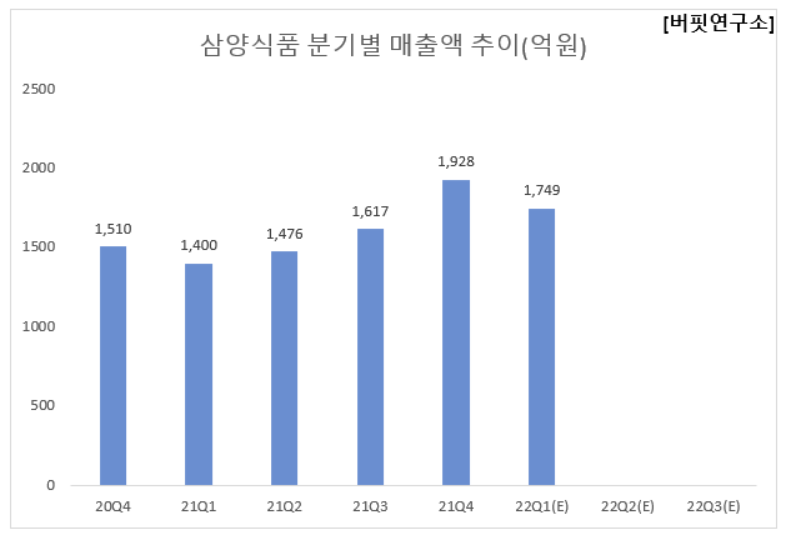

삼양식품 분기별 매출액 추이(억원). [자료=버핏연구소]

1위를 기록한 삼양식품은 유지공업과 식품도매업을 영위하기 위하여 설립되었으며, 면류, 스낵류, 유제품, 조미소재류 등을 제조하여 판매하고 있다.

◆삼양식품, 수출 호조로 매출액↑

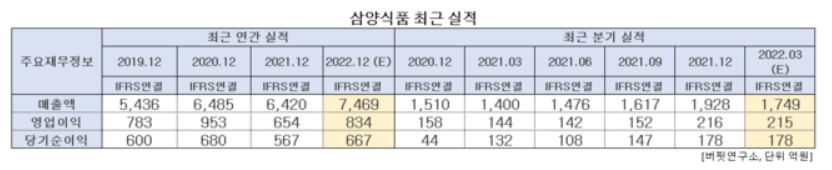

삼양식품의 올해 1분기 예상 실적은 매출액, 영업이익, 당기순이익은 각각 1749억원, 215억원, 178억원으로 전년비 24.93%, 49.31%, 34.85% 증가할 전망이다.

삼양식품 최근 실적. [자료=버핏연구소]

삼양식품의 올해 1분기는 수출 호조로 성장세가 지속될 것으로 전망된다. 성장성이 높은 해외 시장에서의 성장세가 지속될 것으로 기대되는데, 매출, 이익 기여의 상당 부분이 수출에서 발생하고 있다는 점, 영업이익률이 국내 음식료 업종 상위에 위치해 있다는 점을 근거로 할증의 근거는 충분하다는 판단이다. 특히, 수출 라면 매출액은 전년비 52% 증가할 전망이다. 지역별로는 전년비 중국이 39%, 중국 외는 62% 증가가 추정된다. 중국 외 지역으로의 수출은 미국, 인도네시아, 말레이시아, 태국, 일부 유럽 국가로의 수출 성장세가 고르게 나타난 것으로 보인다.

삼양식품의 지난 분기는 예상 보다 큰 폭의 매출액 증가가 주요 요인이 되어 호실적을 기록하였다. 지난해 3분기까지 실적에 부정적 영향을 주었던 역기저 부담이 소멸되었고 환율 영향도 긍정적으로 전환되며 전체 실적 개선에 기여한 것이다.

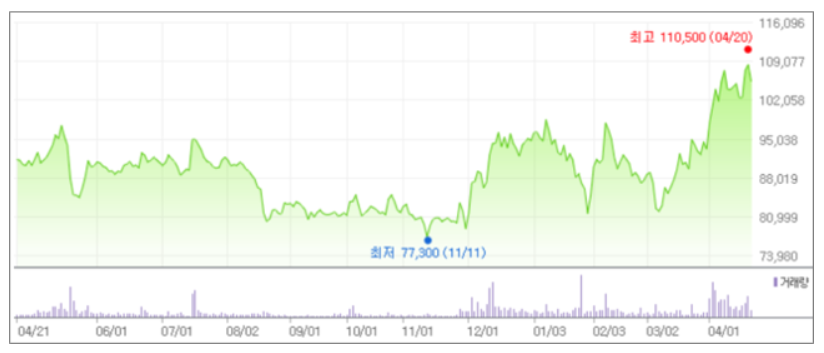

삼양식품의 최근 1년 주가 추이. [사진=네이버 금융]

삼양식품의 지난해 기준 ROE(자기자본이익률)는 15.38%이다. 21일 PER(주가수익비율)은 14.10배, PBR(주가순자산배수)는 2.04배, 동일업종 평균 PER은 12.65배이다.

◆김정수 부회장, 총괄사장 복귀해 경영 참여

지난해 12월부터 김정수, 장재성 대표는 부회장과 부사장으로서 삼양식품을 이끌어왔다. 지난 2020년 3월 김정수 대표는 횡령 유죄확정으로 인해 오너 자리에서 물러났으나, 10월 총괄사장으로 복귀, 지난해 부회장으로 승진하며 대표이사로 복귀했다. 또한 삼양식품은 장재성 전무를 부사장 및 대표이사로 승진 발령하며 ‘투톱 체제’로 전환하였다.

삼양식품은 "이번 인사와 조직 개편은 식품 수출기업으로서 급변하는 외부 환경에 대응하고 글로벌 시장 공략에 속도를 내기 위한 조치"라고 밝힌 바 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>