Update2026.08.07 금

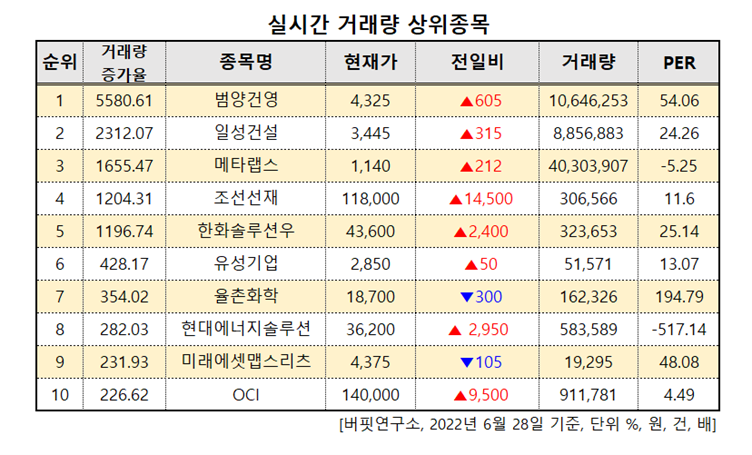

[버핏연구소=김미래 기자] 28일 오후 2시 4분 코스피 시장에서 범양건설(002410)의 거래량이 1064만6253건으로 전일비 5580.61% 올라 거래 중이다. 전일 거래량은 18만7414건이었다. 현재 주가는 전일비 16.26% 오른 4325원에 거래 중이다. PER(주가수익비율)은 54.06배다.

6월 28일 코스피 실시간 거래량 상위종목. [이미지=버핏연구소]

이어 일성건설(013360, 3445원, ▲315, 10.06%), 메타랩스(090370, 1140원, ▲212, 22.84%), 조선선재(120030, 11만8000원, ▲1만4500, 14.01%) 등 순이다. 범양건영의 올해 1분기 매출액, 영업이익은 각각 336억원, 6억원으로 전년비 33.86%, 500.00% 증가했고, 당기순이익은 11억원으로 71.05% 감소했다. 범양건영은 토목, 건축 사업을 하고 있다.

[관심종목]

002410: 범양건영, 090370: 메타랩스, 120030: 조선선재, 128820: 한화솔루션우, 013890: 씨아이테크

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>