Update2026.06.01 월

[버핏연구소=김한나 기자] SK이노베이션, 크래프톤, KT 등이 이번주 증권사 추천주로 선정됐다.

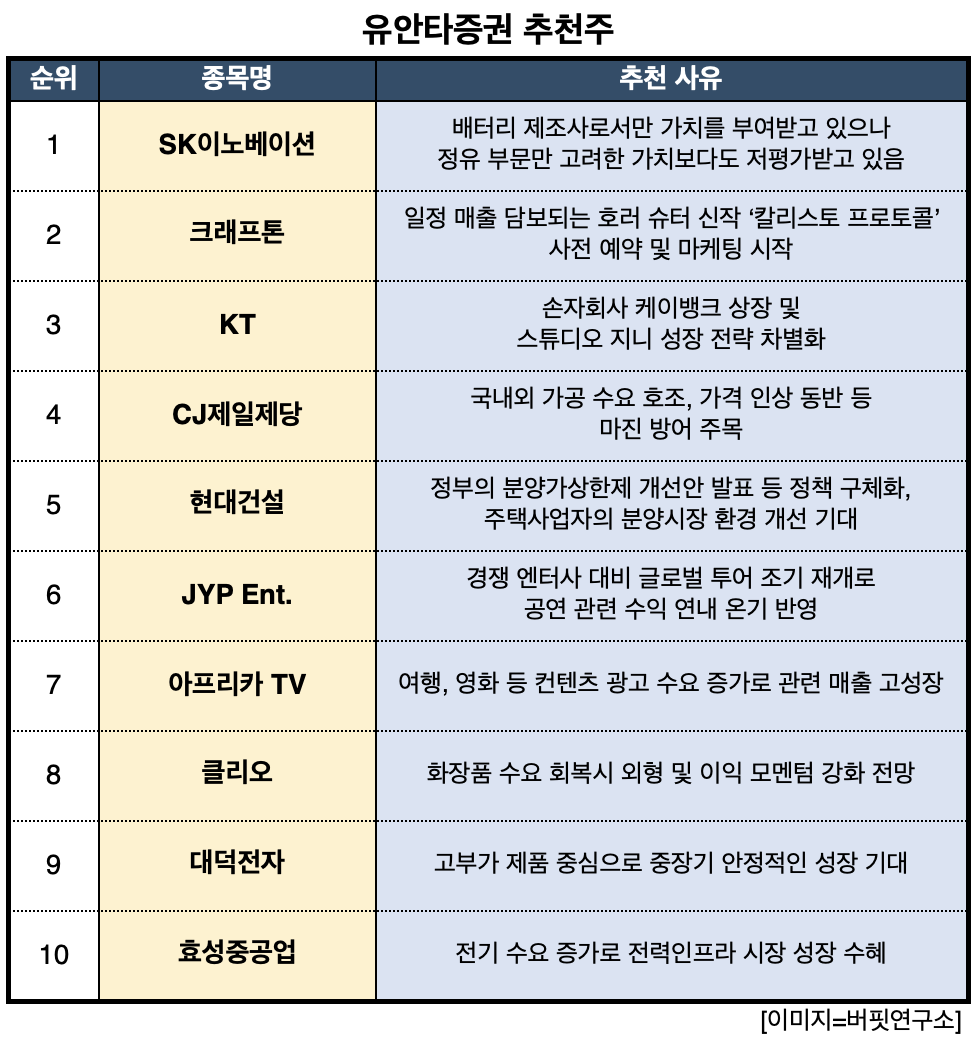

6일 유안타증권은 SK이노베이션 외 9개를 주목해야 할 종목으로 꼽았다. 먼저 SK이노베이션의 올해 2분기 매출액은 22조5000억원, 영업이익은 2조2000억원으로 예상된다. 미국 발레로와 비교한 정유 능력은 약 30% 정도로 정유 부문의 기업 가치도 발레로의 3분의 1이 합리적이라는 분석이다. SK이노베이션은 배터리 제조사로서만 가치를 부여받고 있는데 정유 부문만 고려한 가치보다도 저평가받고 있다.

크래프톤은 하반기 신규 맵 업데이트, 유료 아이템 확대 등 기존 게임 매출이 증가할 전망이다. 일정 매출이 담보되는 호러 슈터 신작 ‘칼리스토 프로토콜’의 사전예약과 마케팅이 시작됐다. KT의 올해 영업이익은 1조8900억원, 영업이익률은 7.5%로 기대된다. 또 손자회사 케이뱅크가 상장하고 스튜디오 지니 성장 전략 또한 긍정적이다. 이에 올해 예상 배당금은 2200원 이상으로 예상된다.

유안타증권 추천주. [이미지=버핏연구소]

JYP Ent.는 경쟁 엔터사 대비 글로벌 투어 조기 재개로 공연 관련 수익이 연내 온기 반영된다. 리퍼블릭 레코즈와의 파트너십 영역 확대로 북미향 매출 증가도 기대된다. 올해 매출액은 2983억원(YoY +54%), 영업이익은 902억원(YoY +52%)으로 전망된다. 클리오는 비효율 채널 축소와 국내외 성장 채널로의 외형 확장 진행 중에 따라 화장품 수요 회복시 외형과 이익 모멘텀이 강화될 것으로 보인다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>