Update2026.06.01 월

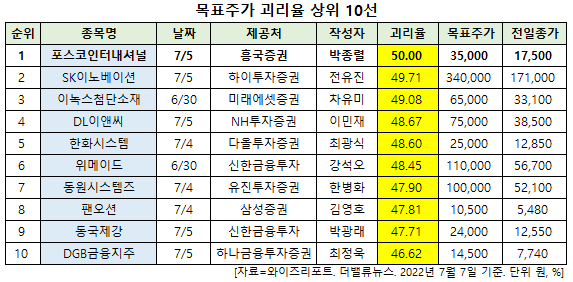

[버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 가운데 포스코인터내셔널(047050)(대표이사 주시보)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

7일 기업분석전문 버핏연구소 조사에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 포스코인터내셔널의 목표주가 괴리율이 50%로 가장 높았다. 지난 5일 박종렬 흥국증권 연구원은 포스코인터내셔널의 목표주가를 3만5000원으로 제시하며 전일 종가(1만7500원) 대비 50%의 괴리율을 기록했다.

포스코인터내셔널이 목표주가 괴리율 1위를 기록한 가운데 SK이노베이션(096770)(49.71%), 이녹스첨단소재(272290)(49.08%), DL이앤씨(375500)(48.67%) 등의 순이다. 포스코인터내셔널은 수출입업, 중개업, 자원개발 등 사업을 하고 있다.

목표주가 괴리율 상위 10선. [이미지=더밸류뉴스]

목표주가 괴리율이란 증권사 연구원이 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 보통 증권사의 목표주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 볼 수 있다.

포스코인터내셔널 최근 실적. [이미지=더밸류뉴스]

포스코인터내셔널의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 10조1616억원, 2290억원, 1690억원으로 전년비 19.2%, 34.71%, 33.81% 증가할 것으로 전망된다. 반면 흥국증권은 포스코인터내셔널의 올해 2분기 매출액과 영업이익이 각각 11조3000억원, 2566억원으로 전년비 33.1%, 51% 늘어날 것으로 봤다.

박종렬 흥국증권 연구원은 "2분기에도 상품가격 강세와 원화약세로 양호한 업황 모멘텀이 지속된 것으로 보인다"며 "우크라이나 곡물 거래 부진에 따른 식량소재의 영업손실에도 불구하고 철강(판가 상승 지속)과 무역법인(트레이딩 호조), 미얀마가스전(판매량 회복과 판가 상승, 투자비 회수율 제고)의 이익 극대화로 사상 최대 영업이익을 실현할 것"이라고 설명했다.

포스코인터내셔널의 우크라이나 곡물터미널. [사진=포스코인터내셔널]

현재 종합상사의 업황 호조를 이끄는 것은 인플레이션과 원화약세다. 경기 침체와 글로벌 수요 감소 우려가 대두되면서 국제유가를 비롯한 곡물가격, 광물자원 등 상품가격이 조정권에 진입하고 있는 상황이다. 그는 “향후 상품 가격의 방향성은 글로벌 경기와 같은 궤적을 그릴 것이지만, 수급상황을 고려할 때 추가적인 급등락 보다는 현재 가격대에서 기간조정을 보인 후 방향성을 잡을 것”이라며 “올해 연말까지는 원자재가격 강세와 원화 약세 지속이 불가피해 종합상사에 대한 긍정적인 시각을 유지하는 것이 합리적”이라고 판단했다.

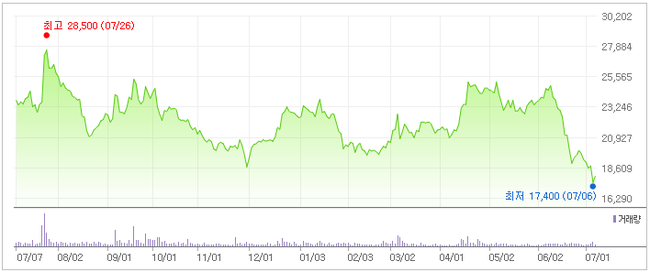

포스코인터내셔널 최근 1년 주가 추이. [이미지=네이버 증권]

포스코인터내셔널은 전일 52주 신저가(1만7400원)를 기록했다. 박 연구원은 "양호한 실적 모멘텀에 비해 원자재 가격 하락에 따른 최근 주가 급락은 지나치다"며 "수익성에 직접적인 영향을 미치는 상품가격과 원달러 환율(CRB×FX)의 변동률을 고려해야한다"고 평가했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>