Update2026.06.01 월

[버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 중 현대차(005380)(대표이사 정의선 장재훈 이동석)에 대한 증권사 보고서가 조회수 1위를 기록했다.

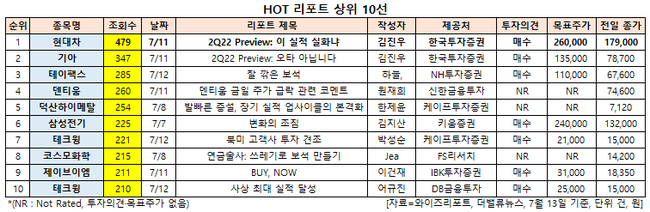

13일 기업분석전문 버핏연구소 조사에 따르면 최근 1주일(7월 7일~13일) 동안 발간된 보고서 가운데 김진우 한국투자증권 연구원이 지난 11일 현대차에 대해 분석한 보고서가 조회수 479건을 기록해 가장 높았다.

정의선(왼쪽부터), 장재훈, 이동석 현대차 대표이사. [사진=현대차]

현대차의 조회수가 1위를 기록한 가운데 기아(000270)(347건), 테이팩스(055490)(285건), 덴티움(145720)(260건), 덕산하이메탈(077360)(254건) 등 순이다.

HOT 리포트 상위 10선. [이미지=더밸류뉴스]

현대차는 자동차 및 자동차 부품을 제조, 판매하는 완성차 제조업체다.

현대차 최근 실적. [이미지=더밸류뉴스]

현대차의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 33조314억원, 2조2225억원, 2조301억원으로 전년비 8.92%, 17.84%, 2.4% 증가할 것으로 전망된다. 반면 한국투자증권은 현대차의 올해 2분기 매출액, 영업이익, 영업이익률이 각각 33조2880억원, 2조4723억원, 7.4%로 전년비 9.8%, 31.1%, 1.2%p 늘어날 것으로 봤다. 매출액은 2분기 판매가 예상치를 7.2% 하회하면서 컨센서스(시장 기대치) 대비 소폭 증가할 것으로 보이나, 영업이익은 4, 5월 판매 부진과 화물연대 파업 등 외부 변수로 인해 실적에 대한 우려가 이번 분기 내내 커졌음을 감안하면 깜짝 실적에 가깝다는 평가다.

현대차의 아이오닉 5. [사진=현대차]

2분기 호실적의 원인은 우호적 환율과 믹스개선에 있다. 2분기 원달러 평균 환율은 1261원으로 전년비 12.5% 상승했다. 신흥국 환율(루블달러 -9.5%, 헤알달러 -6.8%)이 안정화된 점도 긍정적이었다. 김진우 한국투자증권 연구원은 "평균 환율로 인한 영업이익 증가가 4700억원으로 추정되는데 이는 대부분 원달러 환율 상승에 따른 효과"라며 “원달러 기말 환율이 전분기대비 7.2% 상승하며 환율 변동에 따른 판매보증충당금 증가가 3800억원으로 예상되나 평균 환율 상승 효과가 이를 상쇄했다”고 분석했다. 이어 "인센티브 절감에 따른 영업이익 증가는 사상 최대 수준인 6208억원으로 보인다"며 "미국에서 대당 인센티브가 71% 감소하며 사상 최저 수준으로 내려왔기 때문"이라고 덧붙였다.

현대차 최근 1년 주가 추이. [이미지=네이버 증권]

현대차는 3월 15일 52주 신저가(16만2000원)를 기록했다. 김 연구원은 “상품성 개선이 점유율 상승과 인센티브 축소로 나타나며 호실적을 이끌고 있다”며 “2분기 공급망 차질에 따라 올해 판매량 전망은 2.5% 하향하나 예상보다 큰 인센티브 축소와 우호적 환율로 가격 전망은 6.8% 상향한다”고 언급했다. 하반기로 가면서 자동차 업체 간 경쟁이 점차 재개되나 현대차는 점유율 수성을 통해 주가가 한 단계 올라설 것이라는 전망이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>