Update2026.06.01 월

[버핏 연구소=박상혁 기자] 흥국증권은 27일 한미약품(128940)에 대해 2분기 영업이익률(OPM) 20% 이상을 기록하는 계열사 북경한미약품의 CAPA(생산능력) 확장으로 실적 성장세를 보였다며 투자의견 ‘매수’와 목표주가를 36만원으로 유지했다. 한미약품의 전일 종가는 30만6500원이다.

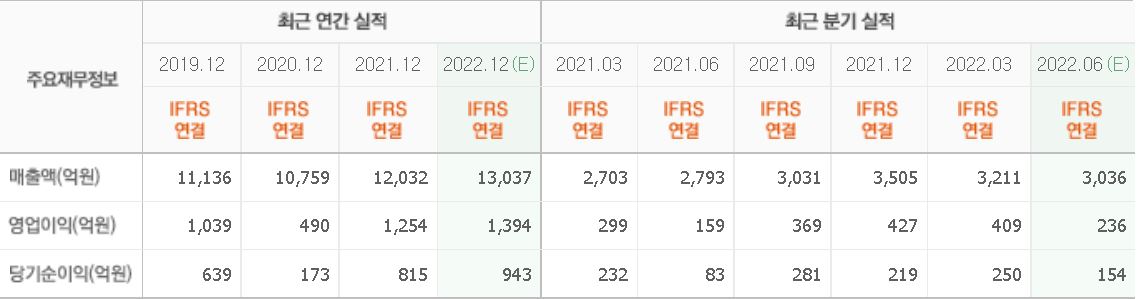

이나경 흥국증권 연구원은 “올해 2분기 실적은 매출액 3164억원(YoY +13.3%), 영업이익 314억원(YoY +98.0%, OPM 9.9%)을 기록했다”며 “특히 북경한미약품 매출액이 785억원(YoY +31.9%)으로 실적 성장을 견인했다”고 말했다.

그는 “북경한미약품은 지난 1분기에 이어 이탄징(유아용 진해거담제), 이안핑(진해거담제) 등 호흡기 치료제 중심으로 매출액이 전년비 각각 21.9%, 98.8% 씩 증가했다”며 “중국 락다운으로 인한 성장 둔화 우려가 있었으나 영향이 제한적이었다”고 분석했다.

이어 “핵심 파이프라인 임상이 순항 중에 있다”며 “롤론티스(호중구 감소증 치료제)는 지난해 12월 국내 급여 등재됐고 PDUFA date(전문의약품 허가 신청자 비용 부담법)가 오는 9월 9일로 최근 평택 바이오공장 실사를 긍정적으로 마무리했다”고 전달했다.

또 “포지오티닙 역시 PDUFA가 11월 24일로 조건부 허가 승인 대상”이라며 “시판과 관계없이 임상3상을 진행할 예정“이라고 전했다.

한미약품은 의약품 제조 및 판매 사업 등을 하고 있다.

한미약품의 최근 실적. [이미지=네이버 증권]

orca@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>