Update2026.06.01 월

[버핏연구소=박상혁 기자] KT&G(대표이사 백복인)가 한국의 흡연자 인구가 감소하는 상황에서도 실적이 지속적으로 개선되고 있어 배경에 관심이 쏠리고 있다.

◆3Q, 매출액 1.6조, 전년비 8.5%↑... 수출 호조

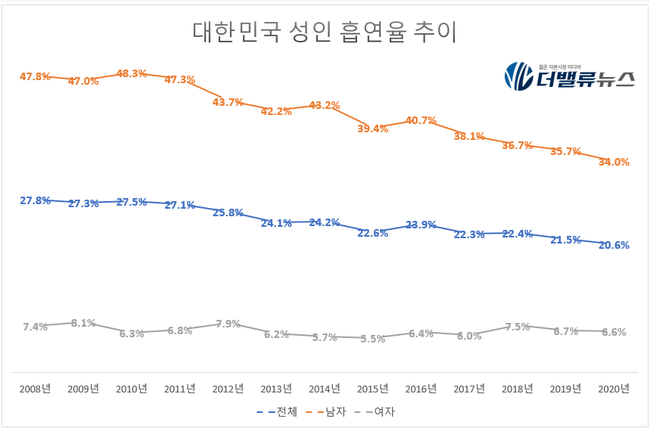

한국의 성인 흡연자 인구는 지속적으로 감소하고 있다. 2008년 우리나라의 전체 인구의 27.8%를 차지했던 흡연자의 수는 2020년 20.6%로 줄었다. 흡연이 건강에 해롭다는 인식이 확산되고 있고 정부가 흡연자를 줄이기 위한 정책을 펼치고 있기 때문이다.

정부는 지난 2015년 담뱃값을 인상하고 2014년에는 대부분의 장소에서 실내 흡연을 금지했다. 보건복지부는 ‘노담(No담배)세대’라는 슬로건으로 여러 광고도 진행하고 있다. 지난해 기준으로 청소년 흡연율은 4.4%로 역대 최저치를 기록했다.

대한민국 성인 흡연율 추이. [자료=보건복지부·국민건강영양조사]

그럼에도 KT&G 실적은 지속적으로 개선되고 있다.

KT&G는 올해 3분기 매출액 1조6209억원, 영업이익 4056억원, 순이익 4631억원을 기록했다. 전년동기대비 매출액, 순이익은 각각 8.5%, 28.8% 증가했고 영업이익은 2.7% 소폭 감소했다.

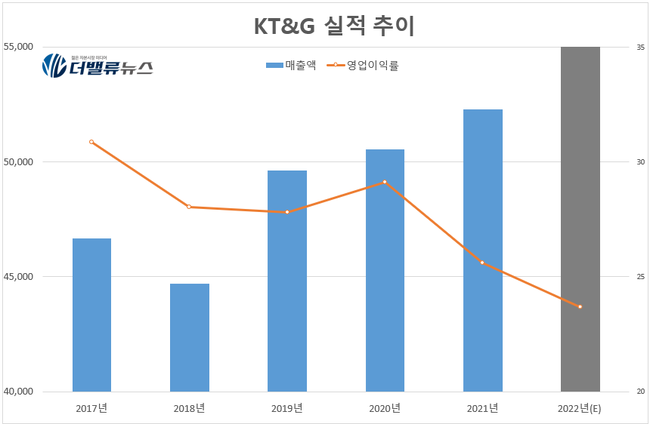

KT&G의 지난해 실적을 살펴보면 매출액 5조2284억원, 영업이익 1조3384억원, 당기순이익 9718억원으로 매출액은 3.42% 증가했고 영업이익, 당기순이익은 각각 9.15%, 17.05% 감소했다. 흡연자는 지속적으로 감소하고 있는 추세지만 매출액은 오히려 증가했고 영업이익률(OPM)은 지난해 기준 25.60%를 기록하고 있다. 올해 증권사 컨센서스(시장기대치)는 매출액 5조7365억원, 영업이익 1조3453억원, 당기순이익 1조2168억원으로 예상 영업이익률은 23.45%이다.

KT&G 매출액, 영업이익률 추이. [자료=KT&G 사업보고서]

KT&G가 국내 담배 시장의 비우호적 업황에도 이같은 성과를 내고 있는 비결은 뭐니 뭐니 해도 해외 부문 실적 덕분이다.

KT&G 매출액 중 수출 비중은 2분기 보고서 기준 34.75%에 달한다. 일회성 비용을 제외할 경우 영업이익도 전년동기대비 개선 추세다. KT&G의 국내 시장 점유율은 65.2%로 전년비 0.1% 증가했고 궐련형 전자담배 릴(lil)의 스틱 ‘핏(Fiit)’ 점유율은 48.5%로 역시 국내 1위를 차지하고 있다.

해외 부문을 구체적으로 살펴보면 중남미, 인도네시아 등의 신시장의 성장세로 고단가 판매, 판매량 성장으로 호조세가 지속되고 있으며 환율 효과로 해외 매출액 증가가 지속될 것으로 전망된다. 계열사 KGC인삼공사 또한 면세 수요 회복으로 실적이 개선되고 있다. 면세점 부문 매출액은 코로나 이전 매출액의 25% 수준으로 회복됐다.

◆미국 사업 중단에도 중남미·인니 시장↑

KT&G는 필립모리스 인터내셔널(PMI)과 손잡고 해외 시장 공략에도 적극적으로 나서고 있다. KT&G는 지난달 라트비아에 ‘릴 솔리드(lil solid) 2.0’과 전용스틱 ‘핏’을 출시하며 해외 수출국 31개국을 달성했다. 필립모리스와 손을 잡은 지 2년만의 성과다. 해외 궐련 판매량은 전년 동기 대비 29.7% 증가했고 높은 판가, 환율 상승에 따른 수혜로 매출액은 43.7% 증가했다.

KT&G 전자담배 '릴(lil)'. [사진=KT&G]

해외 담배 실적은 지난해 미국 사업 중단으로 좋지 않던 상황이었다. KT&G는 지난해 미국 시장에서의 부진으로 인해 미국에서의 궐련 담배 사업을 잠정적으로 중단했다. 미국에서의 규제 강화로 인해 수익성이 점차 악화됐기 때문이다. 멘솔 담배(가향담배)의 규제와 담배소송에 대비해 쌓아두는 기금 에스크로 예치금 증가도 이번 결정의 요인으로 분석된다. 특히 멘솔 담배는 미국 담배시장의 3분의 1 이상을 차지하고 있다. 미국은 오는 2024년 이후 모든 가향 담배 판매를 금지한다.

하지만 부진했던 중동의 수요 회복, 중남미, 인도네시아 법인의 고성장을 통해 미국 사업 중단의 피해를 상쇄하고 있다. 특히 인도네시아의 경우 전년 동기 대비 영업실적 개선세가 돋보이는데 코로나19로 인한 기저효과에 더해 신제품 출시, 유통망 확대의 영향이 있었다.

KT&G는 차지하고 있는 시장에서의 점유율을 늘리고 차세대 전자담배 시장을 선점하기 위해 공격적으로 투자하고 있다. 지난 2017년 84건에 불과했던 KT&G의 특허출원 건수는 지난해 1186건으로 1311.90% 증가했다. 전자담배 시장 규모가 커짐에 따라 투자가 단행됐던 것으로 파악된다. 지난 2017년 국내 궐련형 전자담배 시장 비중인 2.2%에 불과했지만 올해 상반기 14.5%로 크게 확대됐다.

◆백복인 대표, 실적 개선 바탕으로 ’3연임’

국내 담배 시장의 비우호적인 업황에도 KT&G가 성과를 내고 있는 것은 백복인 대표의 '전략의 승리'로 평가되고 있다.

KT&G는 2020년 사상 처음으로 매출액 5조원을 달성했다(5조553억원). 백 대표는 해외 사업을 고도화 하며 실적을 개선했는데 이사진을 꾸릴 때 해외 시장 경험이 풍부한 인물들로 참모진을 꾸렸다. 또 기존 일반 담배에서 궐련형 전자담배로 시장이 변화할 때 그 흐름에 잘 편승했다는 평가를 받고 있다. 필립모리스 아이코스의 후발주자로 지난 2017년 진출했지만 연구개발을 충실히해 진출 5년만에 시장 1위를 굳건히 지키고 있다.

백복인 대표는 2015년 10월 KT&G 수장에 취임해 7년째 재임하고 있다. 지난해 재연임에 성공해 ‘3연임’을 하게 됐다. 1993년 KT&G에 입사해 마케팅본부장, 전략기획본부장, 생산R&D(연구개발)부문장 등을 거친 'KT&G맨'이다. KT&G 근무 연수가 29년에 달한다. 영남대 조경학과를 졸업했고 충남대 경영학 석사학위를 취득했다.

백복인(왼쪽 네번째) KT&G 사장이 지난 6월 8일 서울 코트야드 메리어트 남대문 호텔에서 열린 ‘KT&G 그룹 윤리헌장 선포식’에서 국내 7개 자회사 대표와 기념촬영하고 있다. [사진=KT&G]

백복인 대표는 주주가치 업그레이드에도 적극적이다. KT&G는 지난해 주주가치 제고를 위해 앞으로 3년간 약 1조7500억원의 배당, 1조원 내외의 자사주 매입의 대규모 주주환원 정책을 발표했다. KT&G의 당기순이익에 대한 현금 배당액의 비율인 배당성향은 지난해 58.93%에 달했다. 1000만원의 당기순이익이 발생했으면 589만원을 배당했다는 뜻이다.

[관심종목]

033780: KT&G

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>