Update2024.10.24 목

[버핏연구소=이상원 기자] 삼성증권은 22일 제일기획(030000)에 대해 현재 체감 경기 악화로 영업환경은 좋지 않지만 성장성이 높은 회사의 디지털 경쟁 역량과 하반기에 이뤄질 실적 개선 기대를 반영해 투자의견 ‘매수’와 목표주가 2만9000원을 유지했다. 제일기획의 전일 종가는 1만9520원이다.

최민하 삼성증권 연구원은 “올해 1분기 매출액은 9170억원(YoY -3.1%) 영업이익은 547억원(YoY -6.5%)를 기록할 것”이라며 “특히 영업이익은 시장 기대치(컨센서스) 584억원을 하회할 것”이라고 전망했다.

이는 “지난해 말부터 경기 둔화 우려 등으로 기업들이 보수적인 광고비 집행 기조를 펼쳐 영업 환경이 위축됐다”라며 “올해 초에도 비슷한 분위기가 이어지고 있고 기저 부담(지난해 1분기 베이징 동계올림픽 공식 후원사)도 존재한다”라고 설명했다.

다만 “녹록지 않은 시장 환경과 기저 부담 속에서도 경쟁 역량에 힘입어 외형 성장은 지속할 것”이라며 “닷컴, 이커머스 등 디지털 분야 내에서도 광고주가 자체적으로 보유한 미디어인 ‘온드 미디어’에 대한 투자는 견조한 상황이다”라고 판단했다.

끝으로 “현재 영업 환경이 우호적이진 않지만 인력 투자, 소규모 M&A(인수·합병) 등을 통해 디지털 경쟁 역량을 강화해오고 있다”라며 “기저 부담이 낮아지고 광고 경기 안정화가 예상되는 올해 하반기부터 본격적인 실적 개선이 예상된다”라고 전했다.

제일기획은 광고 대행 사업을 진행한다.

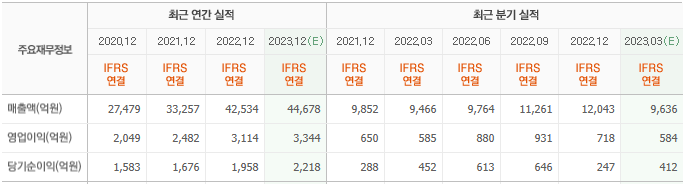

제일기획의 최근 실적. [이미지=네이버증권]

lksw4070@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>