Update2026.05.21 목

[김진구 연구원]

씨엠에스에듀는 2003년 7월 설립된 융합 사고력 전문 학원 운영업체로 지난 4월 7일 코스닥 시장에 상장됐다. 씨엠에스에듀의 콘텐츠는 기존의 입시 중심의 주입식 교육과는 조금 다른 차별화된 전략으로 사업을 진행하고 있다.

씨엠에스에듀는 기존의 입시 중심의 주입식 교육에서 탈피해 융합사고력 중심으로 형성되어 있는 것이 장점이다. 그러나 최근 자유로운 사고와 확산적 사고는 고등학교 입시에서 새로운 강점으로 보이면서 높은 성장세를 보이고 있다.

또한 씨엠에스에듀는 사고력 수학 교육에 특화된 콘텐츠를 갖추고 있다. 국내외 최고 수준의 교수진과 협력을 통해 프리미엄 수학 교육 시장에서 차별화된 경쟁우위를 구축하고 있다. 최근 문과에 비해 취업률이 높은 이과가 선호되는 현상 속에서 영재학교와 과학고의 강세가 이어지면서 이러한 사회적 분위기에 따라 씨엠에스에듀의 수강생은 꾸준히 증가하고 있는 추세이다.

▶ 청담러닝 53.20% 지분 보유

씨엠에스에듀의 최대주주는 청담러닝이다. 22일 현재 청담러닝 외 6인이 씨엠에스에듀의 주식 53.20%를 보유하고 있다. 청담러닝은 1998년 청담어학원으로 출발한 영어전문 학원으로 2002년 법인화 이후 2008년 코스닥 시장에 상장한 기업이다. 청담러닝은 2012년 CMS에듀를 인수하면서 영어교육뿐만 아니라 프리미엄 수학학원에도 진출한 것이다. 청담러닝은 주니어 대상 청담어학원, 에이프릴어학원(이상 영어)과 CMS에듀 등을 운영하며 영유아부터 성인 콘텐츠까지 다양한 콘텐츠를 보유하고 있다.

이런 교육 콘텐츠를 보유한 것만으로도 학부모들의 인지도와 교육 노하우는 경쟁사가 쉽게 따라올 수 없는 경쟁력임에 틀림없다.

▶ 직영점 증가는 실적 성장으로 이어져

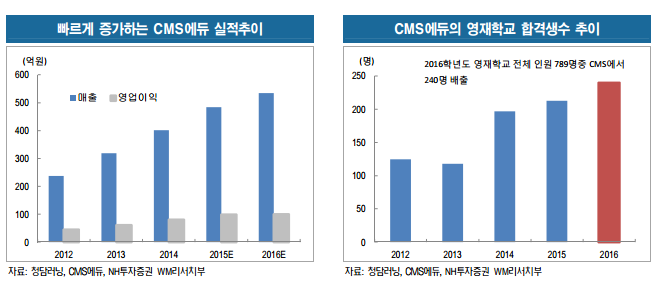

지난해 씨엠에스에듀의 실적은 매출액 482억원, 영업이익 88억원을 기록했다. 이는 전년 대비 각각 20.4%, 17.1% 증가한 수치이다. 여기에 지배주주순이익 역시 71억원으로 16.1% 증가했다. 지난 2011년부터 4년 동안 꾸준히 실적이 증가하고 있다. 연평균 26.1%의 높은 매출 성장률과 영업이익률도 10%대 후반 수준을 유지하고 있다. 이번 1분기 역시 매출액 158억원(YoY +16.0%). 영업이익 44억원(YoY +74.5%)을 기록하며 실적이 더 나아졌다.

NH투자증권의 손세훈 애널리스트는 씨엠에스에듀의 2분기 실적은 매출액 131억원(YoY +22.4%), 영업이익 20억원(YoY +25%)으로 예상했다. 전년동기 대비 실적 성장을 예상하는 이유로 직영점이 21개에서 24개(사고력관 17개, 영재관 7개)로 증가했기 때문이라고 밝혔다. 2016년 3월 말 기준 씨엠에스에듀는 직영점 24개, 가맹점 43개를 보유하고 있으며, 매년 5~10개씩 증가하고 있다. 거기에 사고력 수학은 수학교육 선진화 방안(2012년~2014년)과 제2차 수학교육 종합계획(2015년~2019년) 발표 이후 주입식, 암기식을 벗어난 새로운 수학교육의 패러다임을 대변하는 필수 학습코스로 인식되면서 실적이 늘었다.

▶ 주주 우호적인 배당 정책

손세훈 애널리스트는 『씨엠에스에듀는 2분기에 대치동(142억원)과 목동(107억원) 건물을 매입했다』며 『목동의 경우에는 목동직영점이 입점해있는 건물로, 이번 인수로 인해 연간 약 15억원의 임대비용이 절감될 것』으로 예상했다.

또한 씨엠에스에듀는 중간배당을 할 것으로 보인다. 지난 8일 중간배당을 위한 주주명부폐쇄를 결정했다. 씨엠에스에듀는 연간 배당성향 60%를 감안해 중간배당 600원으로 추정된다. 이번 임대비용 감소로 인한 영업이익 증대 효과와 주주 우호적인 배당정책은 씨엠에스의 매력이 한층 돋보일 것으로 판단된다. [Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>