Update2026.03.03 화

[버핏연구소=구본영 기자] 삼성증권은 4일 카카오(035720)에 대해 사업 전반의 매출 성장 둔화와 영업이익 감소로 실적 개선까지 시간이 필요하다며 투자의견 ‘매수’를 유지했지만 목표주가를 6만4000원에서 6만2000원으로 하향했다. 카카오의 전일 종가는 5만3300원이다.

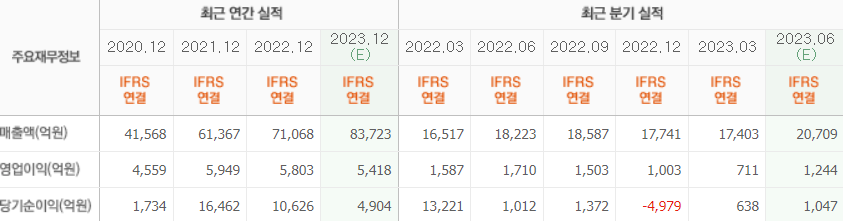

오동환 삼성증권 연구원은 “카카오의 2분기 매출액은 전년 동기 대비 12.1% 증가하였으나 SM 연결 효과를 제외하면 1% 감소했다”며 “광고·커머스·페이·모빌리티 등 코어 사업의 성장이 둔화됐으며 게임·미디어·포털 사업 매출이 감소했기 때문”이라고 분석했다.

이어 “SM 연결 편입으로 매출은 2385억원 증가했으나, 인수 과정에서 229억원의 PPA 상각이 발생해 연결에 따른 영업이익 증가효과는 128억원”이라며 “AI 개발 관련 인프라 비용이 증가하며 2분기 영업이익은 전년 동기 대비 33.7% 감소한 1135억원에 그쳐 시장기대치를 8.8% 하회했다”고 설명했다.

또 “경기 둔화와 일부 사업의 수익 모델 도입 제약으로 사업 전 반의 성장이 둔화되고 있어 카카오톡 개편 성과가 중요한 상황”이라며 “오픈채팅과 쇼핑 탭 개편의 매출 기여가 아직까지 가시화되지 않은 만큼 친구 탭 개편 성과가 하반기 광고 매출 및 전체 영업이익 개선의 열쇠가 될 것”이라고 판단했다.

아울러 “카카오 엔터프라이즈와 엔터테인먼트에서 진행된 사업 구조조정과 희망퇴직으로 하반기에는 약 200억원의 위로금이 지급될 예정이기에 인원 감축에 따른 인건비 절감 효과는 내년부터 반영될 것”이라며 “AI 및 헬스케어 신사업 투자도 하반기에 집중될 예정인 만큼 본격적인 이익 개선은 24년부터 가시화될 것”이라고 덧붙였다.

카카오는 메신저 카카오톡을 중심으로 커머스, 모빌리티, 페이, 게임, 뮤직, 콘텐츠 등 다양한 영역에서 수익을 창출하고 있다.

카카오의 최근 실적. [이미지=네이버 증권]

qhsdud1324@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>