Update2026.05.21 목

[버핏연구소=정희민 기자] 대신증권은 3일 카카오뱅크(323410)에 대해 업종내 최선호주를 유지하고 있다며 투자의견 ‘매수’와 목표주가 3만6000원을 유지했다. 카카오뱅크의 전일 종가는 2만8000원이다.

박혜진 대신증권 연구원은 “중·저신용자 대출 잔액은 9조6000억원으로 금융당국이 설정한 비중 30%에 케이뱅크를 제외하고 모두 충족했지만 은행 자체적인 계획은 카카오뱅크만 유일하게 달성했다”며 “금융감독원이 말잔기준을 평잔기준으로 변경함에 따라 기존 목표설정을 완료한 카카오뱅크의 경우 부담이 훨씬 완화될 것”이라고 전망했다.

이어 “카카오뱅크의 지난해 11월말 기준 중·저신용자 신용대출 연체율은 1.76%로 인터넷은행 3사 중 가장 낮다”며 “뛰어난 연체율 관리로 안정적인 건전성 지표 수준을 유지하고 있다”고 평가했다.

또 “올해 1월부터 주택 및 전세담보대출 대환 플랫 폼 출시 예정”이라며 “카카오뱅크는 담보대출 위주의 성장을 드라이브하고 있기 때문에 플랫폼이 출시되면 점유율 1위는 어렵지 않을 것”이라고 예측했다.

아울러 “카카오뱅크는 은행주 상방을 제한하고 있는 정부정책에서도 자유로운 편”이라며 카카오뱅크의 중도상환수수료 무료 정책이 금융당국이 원하는 상생과 유사해 정부의 압박을 벗어나가는 것”이라고 덧붙였다.

카카오뱅크는 지난 2017년 4월 '은행법'에 근거해 은행업 본인가를 취득했으며, 당해 7월부터 모바일 앱 기반의 사업을 영위하고 있다.

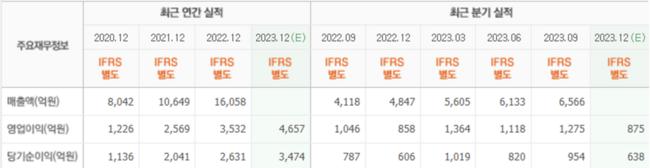

카카오뱅크의 최근 실적. [이미지=네이버 증권]

카카오뱅크의 최근 실적. [이미지=네이버 증권]

hjno0311@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>