Update2026.05.21 목

[버핏 연구소=박지수 기자] SK증권은 13일 롯데관광개발(032350)에 대해 엔데믹 후 점차 재개되는 하늘길 리오프닝으로 인해 실적이 증가하고 있다며, 투자의견 ‘매수’와 목표주가 2만5000원을 유지했다. 롯데관광개발의 전일 종가는 1만4300원이다.

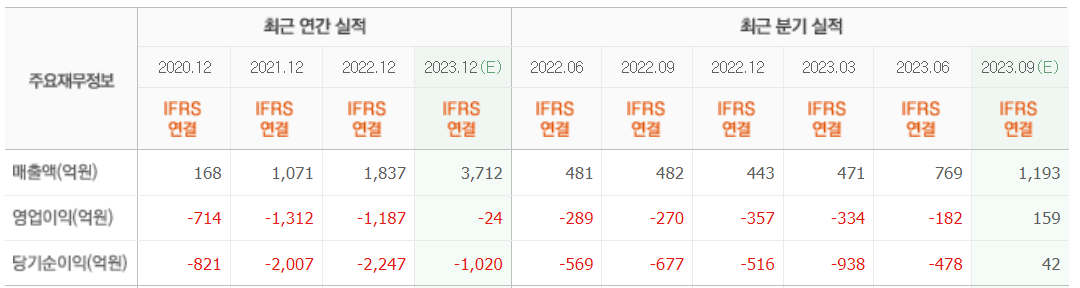

롯데관광개발의 3분기 매출액은 1193억원(YoY +147.51%), 영업이익 159억원(YoY 흑자전환)으로 예상된다. SK증권 나승두 연구원은 “제주도 하늘길이 열린 효과가 확실히 나타나고 있고, 7월에 접어들면서 월간 제주도 도착 국제선 항공편 수가 400여편 수준까지 증가해 롯데관광개발의 호텔 및 카지노 실적도 가파르게 증가하는 중”이라고 밝혔다.

그는 “중국인 단체 관광 재개 효과는 오는 4분기부터 본격적으로 반영될 것으로 보인다”며 “중국인 단체 관광 허가는 지난달 10일이었고, 실질적인 여행 준비 기간 등을 감안한다면 4분기부터 단체 광광 효과가 뚜렷하게 나타날 것으로 보인다”고 전했다.

이어 “9월 말부터 시작되는 중국 국경절 연휴를 맞아 제주도 국제선 항공편은 주간 130여편 수준까지 확대될 것으로 보인다”며 “하늘길이 열리면 롯데관광개발의 실적이 좋아진 다는 것은 이미 상당 기간을 걸쳐 확인되었기에 충분히 기대감을 높일 수 있는 시점이다”고 언급했다.

끝으로 “실적 반등은 확인되고 있지만 제주도를 찾는 중국인과 외국인 관광객 추이를 살펴보면 현재는 사드 배치로 인한 한한령의 시작 당시 대비해 10% 수준 회복했다”며 “코로나 19 팬데믹 당시에 대비해서도 약 30% 수준의 회복세를 보인 것으로, 향후 성장할 수 있는 여력이 아직 많이 남은 것으로 보인다”고 덧붙였다.

롯데관광개발은 국내외 여행업, 크루즈, 면세점, 리조트 등의 사업을 하는 관광레저 기업이다.

롯데관광개발의 최근 실적. [사진=네이버증권]

Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>