Update2026.05.22 금

[버핏 연구소=박지수 기자] 상상인증권은 15일 빙그레(005180)에 대해 최성수기 효과를 맞아 어닝 서프라이즈(기대치보다 높은 실적)를 이어가고 있다며 투자의견 ‘매수’와 목표주가 9만원을 유지했다. 빙그레의 전일 종가는 5만8100원이다.

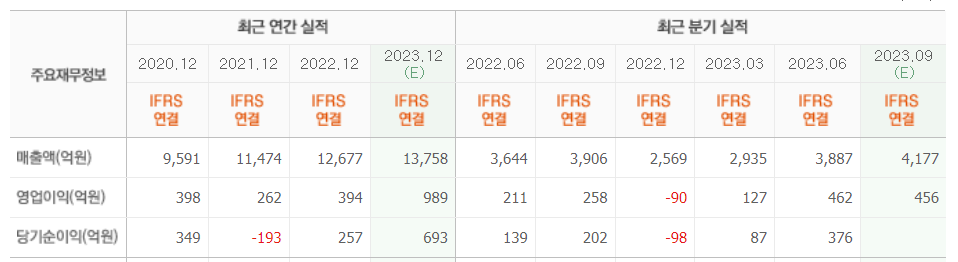

김혜미 상상인증권 연구원은 “빙그레의 3분기 매출액은 4342억원(YoY +11.16%), 영업이익 654억원(YoY +153.49%)를 기록했다”며 “주로 냉장·냉동 수출의 고성장세가 이번 분기에도 지속된 가운데, 여름 성수기 폭염과 늦더위로 내수 냉동 매출이 12% 증가해 매출 및 수익성 개선에 기여했다”고 전했다.

그는 “상반기까지 감소했던 비용도 하반기 원가 상승 양향으로 추가적 절감이 가능할지 불확실했던 상황에서 지속 개선돼 레버리지 효과(차입한 자본으로 이익을 발생시키는 효과) 요인으로 작용했다”며 “부문별로는 전년동기대비 냉장 7%, 냉동 및 기타 12% 매출 성장에 성공했다”고 밝혔다.

이어 “냉장 부문은 바나나맛 우유의 중국향 매출 증가에 힘입어 전분기와 같이 44%로 고성장했고, 내수는 4% 성장했다”며 “냉동 및 기타 부문은 성수기 수요 증가로 내수 12%, 수출 17% 성장했다”고 언급했다.

끝으로 “연결 자회사 실적의 경우 해태아이스크림은 매출 800억원(YoY +16%), 순이익 134억원(YoY 139%)를 기록해 점차 개선되는 추세를 보였고, 해외 법인들은 상해 및 미국을 중심으로 성장한 한편 베트남은 소비 경기 악화 및 지난해 높은 실적으로 인한 상대적 하락을 시현했다”며 “그러나 해외 자회사들의 수익성은 전 법인에서 모두 개선돼 합산 순이익 27억원을 기록했다”고 덧붙였다.

빙그레는 유가공 단일 부문, 온도대별로 냉장품목군과 냉동 및 기타품목군을 생산하는 사업을 한다.

빙그레의 최근 실적. [이미지=네이버증권]

Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>