Update2026.05.21 목

[버핏연구소=정희민 기자] IBK투자증권이 11일 빙그레(005180)에 대해 냉장과 냉동 부문의 고른 성장세와 올해 빠르게 시작된 더위로 성수기 빙과 판매 호조가 기대된다며 투자의견 ‘매수’와 목표주가 8만3000원을 유지했다. 빙그레의 전일 종가는 5만7200원이다.

김태현 IBK투자증권 연구원은 “올해 빙그레 1분기 연결 매출액 3119억원 (YoY +6.3%), 영업이131억원(YoY +2.8%)으로 컨센서스에 부합할 것”이라고 전망했다. 그는 “냉장과 냉동 부문의 고른 성장세가 예상되는 가운데, 설탕, 원유 등 투입 원가 상승 부담이 판관비율 축소로 상쇄되며 소폭의 이익 개선이 가능할 것”이라고 설명했다.

냉장류(별도 유음료등)는 “매출액 YoY +4.3% 증가한 1520억원을 기록할 것”이라며 “바나나맛우유 국내 가격 인상 효과와 더불어 중국, 북미 중심의 수출도 양호하다”고 평가했다. 이어 “요플레(호상형) 판매가 개선되며 발효유 판매도 개선될 것”이라고 내다봤다.

냉동류(별도_빙과류, 스낵, 더단백 등 상온 제품) 매출은 1254억원(YoY +5.4%)으로 예상된다”며 “지난해 높은 베이스 부담에도 △메로나 △비비빅 △붕어싸만코 등 주력 제품 판매가 견조했고, 빙과 수출액도 증가했을 것”이라고 분석했다. 또 “더단백 브랜드 매출이 지난 2022년 100억원을 상회, 지난해에는 300억원 가까이 성장했다”며 “1분기도 30%(YoY) 이상 늘었을 것으로 보이며 올해 연간 400억원을 넘어설 것”이라고 판단했다.

아울러 김연구원은 “투자의견 매수를 유지한다”며 “4월 들어 낮 최고기온이 20도를 웃도는 이른 더위가 시작됐음을 고려하면 성수기 빙과 판매 실적 개선에 대한 기대감이 유효하다”고 강조했다. 이외에도 “20% 수준의 수출 증가세와 자회사 해태아이스크림의 수익성 개선 기조도 유지될 것”이라고 덧붙였다.

빙그레의 사업부문은 유가공 단일 부문으로 구성돼 있으며, 온도대별로 냉장품목군과 냉동 및 기타품목군으로 이루어져 있다.

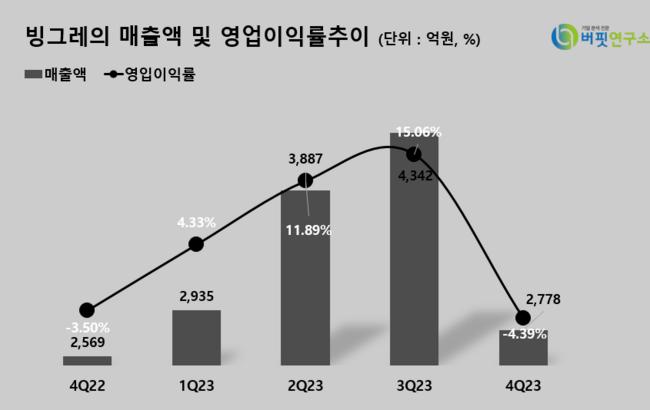

빙그레의 매출액 및 영업이익률 추이. [이미지=버핏연구소]

빙그레의 매출액 및 영업이익률 추이. [이미지=버핏연구소]

taemm071@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>