Update2026.05.22 금

[버핏연구소=이혜지 기자] DS투자증권은 30일 쏘카(403550)에 대해 쏘카 플랜 출시 등 장기적인 그림이 기대된다며 투자의견 ‘매수’와 목표주가 2만9000원을 유지했다. 쏘카의 전일 종가는 1만5590원이다.

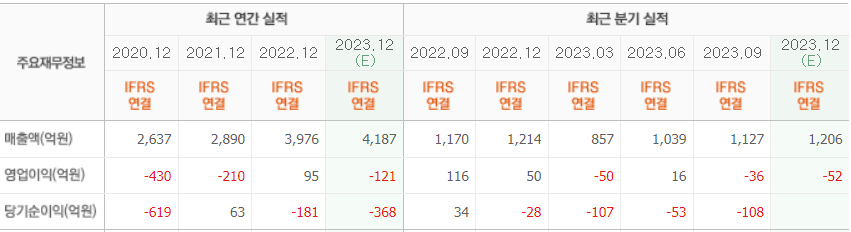

조대형 DS투자증권 연구원은 “올해 쏘카는 매출액 4058억원(YoY +2.1%)과 영업적자 183억원(YoY 적전)을 기록하며 적자전환할 것으로 전망되나 이는 쏘카 플랜 확대를 위한 중고차 매각 물량 축소에 기인한다”라며 “쏘카플랜의 확대를 통해 차량 한 대당 LTV(생애주기이익)의 증대가 기대되고 이익률도 함께 제고될 전망이다”라고 내다봤다.

이어 “플랜이 본격적으로 자리 잡을 것으로 기대되는 내년 하반기에는 평균 가동률도 38% 수준으로의 유지가 예상된다”며 “이연된 중고차 매각 매출은 내년 하반기부터 정상화될 예정이며 이에 따라 24년 하반기에는 큰 폭의 턴어라운드가 전개될 것으로 보인다”고 전망했다.

그는 “카셰어링 시장에서의 압도적인 시장 지배력을 바탕으로 네이버와의 협업도 본격 화될 전망이다”라며 “MAU(월간활성이용자수) 1,500만명 수준의 네이버 지도에 쏘카의 차량 인벤토리 대여와 모빌리티 플랫폼이 탑재될 예정으로 4분기 모두의주차장 주차권 판매를 시작으로 네이버와의 협업을 확대할 전망이며 이에 따른 채널링 효과로 카셰어링의 성장이 기대된다”고 말했다.

또 “쏘카페이와 AI콜센터 등 기술개발을 통한 비용 절감도 꾸준하게 이루어지고 있다. 총 결제액에서 쏘카페이를 통한 결제가 차지하는 비중은 40% 수준까지 확대된 것으로 판단되며 이를 통해 2% 중반 수준의 PG(결제대행) 수수료율을 1% 아래로 낮출 수 있을 전망이다”라고 전했다.

쏘카는 카셰어링 서비스 사업을 하고 있다.

쏘카의 최근 실적. [이미지=네이버 증권]

hyejipoilcy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>