Update2026.05.22 금

[버핏연구소=구본영 기자] SK증권은 6일 한미글로벌(053690)에 대해 사업부가 구조적 성장을 지속하고 있다고 파악했지만 투자의견과 목표주가는 제시하지 않았다. 한미글로벌의 전일 종가는 2만1250원이다.

허선재 SK증권 연구원은 “한미글로벌의 하이테크 사업부는 반도체와 2차전지 제조공장 프로덕트 매니저(PM) 업무를 담당 중”이라며 “주요 고객사는 삼성전자, 국내 배터리 3사 등으로 삼성전자 평택캠퍼스, LG화학 미국 양극재 공장 등 다수의 하이테크 프로젝트를 꾸준히 수주하고 있다”고 분석했다.

이어 “향후 국내 반도체, 2차전지 업체들의 시설 투자 확대 흐름과 함께 하이테크 사업부의 구조적 성장이 지속될 것”이라며 “실제로 하이테크 사업부는 유휴인력 5% 수준으로 풀캐파 운영 중이기 때문에 수익성이 좋은 프로젝트 위주로 선별 수주 중”이라고 판단했다.

그는 “한미글로벌은 현재 네옴시티 e-PMO (2021년, 26억원 규모), 로쉰 주거단지 (2022년, 155억원), DGDA (2022년, 440억원), 네옴시티 건설근로자 숙소단지 (2022년~2023년) 등 네옴시티 관련 총 9개 프로젝트를 수주 중”이라며 “총 사업비 650조원 규모의 네옴시티 프로젝트는 사우디 왕세자가 주도하는 ‘비전 2030’ 프로젝트(1550조원 규모)의 핵심 사업중 하나이기 때문에 꾸준히 관심 갖을 필요가 크다”고 설명했다.

아울러 “한미글로벌은 최근 불안정한 매크로환경에도 불구하고 견고한 실적 성장을 지속할 것”이라며 “진행 중인 프로젝트는 주택시장이 아닌 B2B 및 B2G 프로젝트에 집중돼 있기 때문에 건설업 불황에도 견조한 수주가 이어질 것”이라고 덧붙였다.

한미글로벌은 건설 사업 관리업을 하고 있다.

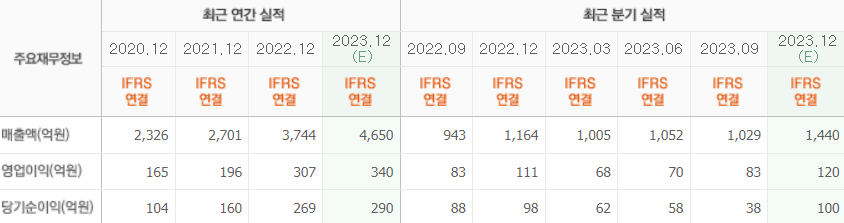

한미글로벌의 최근 실적. [이미지=네이버 증권]

qhsdud1324@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>