Update2024.10.06 일

LG디스플레이(대표이사 정철동)가 2023년 4분기 경영실적 발표를 위해 오는 24일 오후 2시 국내외 기관 및 개인투자자, 애널리스트, 언론 등을 대상으로 기업설명회(IR)를 개최한다. IR자료는 기업설명회 당일 LG디스플레이 홈페이지에 게재될 예정이다.

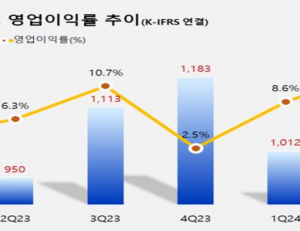

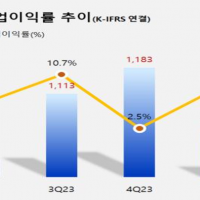

서울시 여의도에 위치한 LG트윈타워 전경. [사진=LG디스플레이]LG디스플레이는 4분기 매출액 7조483억원, 영업이익 891억원, 당기순이익 633억원을 기록할 전망이다(K-IFRS 연결). 전년동기대비 매출액은 3.47% 감소, 영업이익과 당기순이익은 흑자 전환할 것으로 보인다. 지난해 3분기 발생한 스마트폰 출하 지연 이슈가 해결되면서 4분기 모바일 실적이 강하게 반등할 것으로 판단된다.

서울시 여의도에 위치한 LG트윈타워 전경. [사진=LG디스플레이]LG디스플레이는 4분기 매출액 7조483억원, 영업이익 891억원, 당기순이익 633억원을 기록할 전망이다(K-IFRS 연결). 전년동기대비 매출액은 3.47% 감소, 영업이익과 당기순이익은 흑자 전환할 것으로 보인다. 지난해 3분기 발생한 스마트폰 출하 지연 이슈가 해결되면서 4분기 모바일 실적이 강하게 반등할 것으로 판단된다.

남궁현 신한투자증권 연구원은 "올해 주요 어플리케이션의 출하량은 성장세로 전환될 것으로 보인다"고 분석했다. 다만 큰 폭의 성장은 기대하기 어렵다고 덧붙였다. 이어 "이런 상황에서 OLED(유기발광다이오드) 침투율 확대에 따른 디스플레이 산업은 긍정적으로 판단된다"며 "올해 태블릿과 차량용 OLED 확대에 따른 실적 수혜가 있을 예정"이라고 내다봤다. 또 "주요고객사의 올해 상반기 태블릿 OLED 채용에 따른 기술 전환에 힘입어 IT제품 매출은 15% 성장할 것으로 기대한다"며 "차량용 수주잔고 증가와 함께 실적 성장에 따른 올해 영업이익 흑자전환"을 전망했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>