Update2026.02.16 월

[버핏연구소=이명학 기자] DS투자증권이 19일 OCI홀딩스(010060)에 대해 한미약품그룹(회장 송영숙)과의 통합을 통해 안정적인 제약 비즈니스를 확보한 점, 이를 바탕으로 태양광 업종의 불안정성을 일부 상쇄 가능하다는 점 등을 근거로 중장기적 성장 가능성이 높을 것으로 기대된다며 투자의견은 ‘매수’, 목표주가는 16만5000원으로 평가 유지했다. OCI홀딩스의 전일 종가는 9만5400원이다.

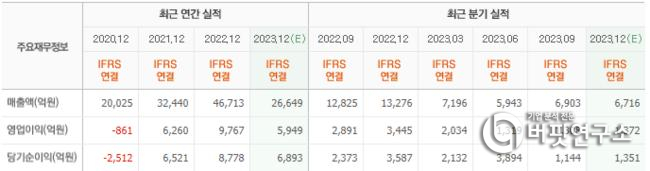

증권가에서 예상하는 OCI홀딩스의 지난해 매출액은 2조6649억원(YoY -42.95%), 영업이익 5949억원(YoY -39.09%)이다. 한미약품그룹과의 통합 발표 이후 주가도 하락했다. OCI홀딩스의 투자포인트였던 폴리실리콘에 대한 아이덴티티 훼손에 대한 우려가 주 원인이었다. 이외에도 그룹간 시너지의 불확실성, 한미사이언스의 이익 기여도가 크지 않을 것이라는 전망 등이 주가 하락에 영향을 미친 것으로 분석된다.

이에 양형모 DS투자증권 연구원은 “그러나 펀더멘탈(Fundamental. 기초원리 혹은 핵심요소)의 훼손 가능성은 적고 이익 기여도는 현금 보유 대비 나은 선택”이라며 “장남과 법적 이슈는 신동국 한양정밀 회장이 키맨(12% 보유)으로 있는 이상 복잡해질 가능성은 상당히 낮다고 판단한다”고 전했다. 단기 수급 악재에 불과하다는 평이다.

이어 “회사가 장기공급계약을 맺었고 이는 폴리 가격 바닥을 확인한 것으로 판단된다”며 “현재 판가 기준으로도 OCI MSB(OCI의 말레이시아 법인 회사)는 연간 약 3000억원 이익 시현이 가능해 프리미엄이 장기화될 것이다”라고 예측했다. 이미 발표된 증설 계획이 사라왁 주의 더딘 진행으로 지연 중인 점까지 감안하면 이익 증가량은 예상보다 더 크게 나타날 것으로 전망한다.

OCI홀딩스는 OCI그룹의 지주회사로 전환돼 자회사 지분의 관리 및 투자를 목적으로 하는 역할을 하고 있다. 폴리실리콘을 주력으로 무기화학, 석유석탄화학, 정밀화학, 단열재 제품 등을 생산하는 사업을 주력으로 삼고 있다.

OCI홀딩스의 최근 실적. [이미지=네이버 증권]

OCI홀딩스의 최근 실적. [이미지=네이버 증권]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>