Update2026.05.26 화

현대오토에버(대표이사 김윤구)가 오는 26일 국내외 증권사 애널리스트 등을 대상으로 기업설명회(IR)를 개최한다. 이번 기업설명회는 컨퍼런스 콜 형식으로 진행되며, 2023년 4분기 경영실적 발표를 목적으로 한다. IR자료는 행사 당일 현대오토에버 홈페이지 및 금융감독원 전자공시시스템(DART)에 게재될 예정이다.

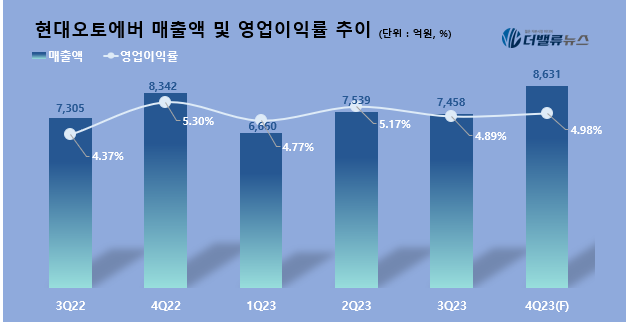

현대오토에버의 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

현대오토에버의 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

김성래 한화투자증권 연구원은 "현대오토에버의 지난해 4분기 매출액은 8593억원(YoY +3.0%), 영업이익은 505억원(YoY -13.0%)을 기록할 것"이라고 전망했다. 김 연구원은 이에 대해 코로나19로 정체됐던 IT 투자 확대와 차량 생산 정상화를 매출 성장의 주요인으로 분석했다.

현대오토에버의 올해 연간 매출액은 3조4550억원(YoY +14.2%), 영업이익은 2320억원(YoY +29.6%)으로 실적 개선이 이뤄질 것으로 분석했다. 이는 그룹 디지털 전환에 따른 차세대 ERP(전사적자원관리), 스마트 팩토리 구축 확대 등으로 IT 부문의 안정적인 매출 성장세가 지속될 것으로 전망했기 때문이다.

또 ‘2025년 전 차종 SDV(소프트웨어 중심의 자동차) 전환’을 위한 동사 차량SW(소프트웨어) 패키지 탑재율 증가에 따라 수익성 제고가 기대된다고 밝혔다. 중장기 측면에서는 SDV 차량의 IT 솔루션 구축 및 운영에 있어 현대오토에버의 역할이 확대될 것으로 예상된다고 덧붙였다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>