Update2026.05.21 목

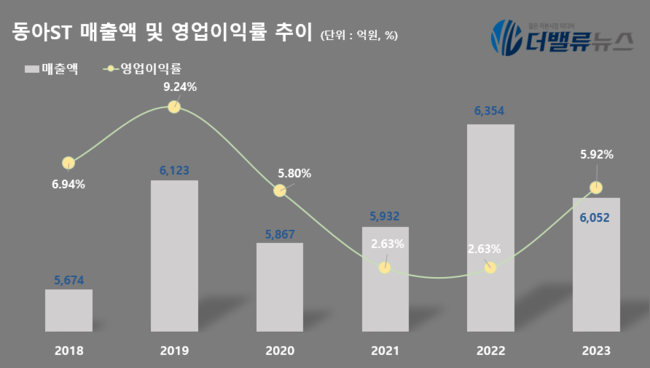

동아ST(대표이사 김민영)가 지난해 연간 매출액 6052억원, 영업이익 358억원을 기록했다고 발표했다(K-IFRS 연결). 전년대비 매출액은 4.8% 감소했지만, 영업이익은 17.2% 증가했다. 매출은 ETC(전문의약품) 부문이 전년 동기 대비 성장했으나 해외사업 부진 및 계열사 동아참메드에 진단사업 부문 영업양도로 감소했다. 영업이익은 ETC 부문 매출 원가율 개선 및 판관비 효율화로 증가했다.

동아ST의 최근 실적. [자료=더밸류뉴스]

동아ST의 최근 실적. [자료=더밸류뉴스]

동아ST의 지난해 ETC 부문 매출액은 그로트로핀, 슈가논 등이 성장함에 따라 전년대비 11.3% 증가했다. 해외사업 부문 매출액은 다베포에틴알파 및 항결핵제 매출이 증가했으나 캄보디아 경기침체로 캔박카스 매출이 감소하며 전년대비 10.7% 감소했다. R&D(연구개발) 부문에서는 스텔라라 바이오시밀러 'DMB-3115'는 지난해 6월 유럽 EMA 품목허가 신청을 완료했고, 10월에는 미국 FDA 품목허가 신청까지 성공리에 마쳤다.

이에 더해 미국 자회사 '뉴로보 파마슈티컬스'를 통해 대사이상 관련 지방간염 및 당뇨병 치료제 'DA-1241'의 글로벌 임상 2상 진행중이다. 전임상에서 지방간 및 간 섬유화 개선 효과가 확인됐다. 비만 치료제 'DA-1726'은 지난달 글로벌 임상 1상 IND(임상시험계획)를 승인받았다.

동아ST는 올해 앱클릭 기반의 위암, 췌장암 타겟인 클라우딘(Claudin)18.2 ADC(항체약물접합체) 후보물질 'AT-211'를 개발해 미국 및 국내 임상 1상 IND 신청을 한다는 계획이다. 이를 위해 앞서 ADC 전문 기업 '앱티스'를 인수해 차세대 모달리티 신약개발 확대에 나설 전망이다.

동아ST는 자가개발의약품, 바이오의약품, 제네릭, 도입의약품 등을 주 사업소재로 하고 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>