Update2026.08.07 금

뉴보텍(대표이사 황문기. 060260)이 2월 건축제품 업종 저PER 1위를 기록했다.

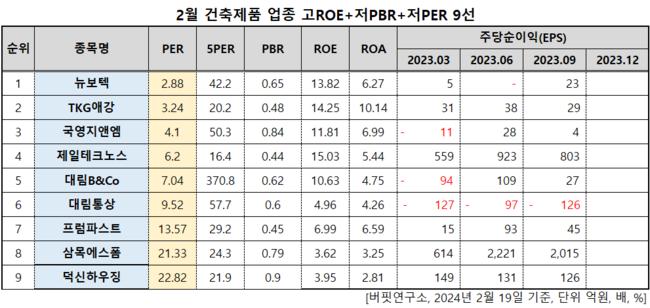

2월 건축제품 업종 저PER 9선. [자료=버핏연구소]

2월 건축제품 업종 저PER 9선. [자료=버핏연구소]

버핏연구소 조사 결과 뉴보텍이 2월 건축제품 업종에서 PER 2.88배로 가장 낮았다. 이어 TKG애강(022220)(3.24), 국영지앤엠(006050)(4.1), 제일테크노스(038010)(6.2)가 뒤를 이었다.

뉴보텍 로고. [사진=뉴보텍 홈페이지]

뉴보텍 로고. [사진=뉴보텍 홈페이지]

뉴보텍은 지난해 12월 상하수관 제조기업 엔비텍의 지분을 추가로 취득했다. 총 33만5000주의 지분을 취득했고 이를 통해 엔비텍을 인수하게 됐다.

이로 인해 뉴보텍의 주가가 지난달부터 훈풍을 맞이했다. 뉴보텍은 장기 박스권에서 벗어나 120일 이동평균선을 돌파했고 이 기조는 지금까지도 이어지고 있다. 2월 19일 오전 11시 25분 기준 주가는 786원에 거래되고 있다. 전일보다 0.38% 상승한 가격이다.

뉴보텍은 2022년 매출액 460억원, 영업이익 7억원, 당기순손실 27억원을 기록했다. 전년 대비 매출액은 2.13% 감소했고 영업이익과 당기순이익은 각각 128%, 66.67% 증가했다. 영업이익은 흑자전환했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>