Update2026.05.21 목

[버핏연구소=황기수 기자] 교보증권은 지난 20일 LG(003550)에 대해 기업가치 제고 조건을 보유했다며 투자의견은 '매수'를 유지하고, 목표주가는 13만원으로 상향했다. LG의 전일 종가는 10만1600원이다.

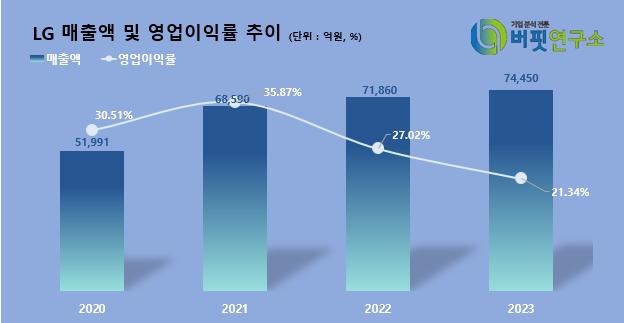

LG는 지난해 4분기 연결 기준 매출액 1조351억원(YoY +6.2%), 영업이익 1196억원(YoY +15.7%)의 실적을 기록했다. 지분법이익은 1071억원 손실로 적자전환했는데, 이는 LG전자, LG생활건강 등 주요 자회사 실적이 저조했던 영향으로 분석된다. 반면 전년동기대비 LG화학이 흑자전환하고, LG CNS의 순이익이 크게 증가한 것은 긍정적으로 평가된다.

LG CNS의 지난해 연간 매출액은 5조6050억원(YoY +12.8%), 영업이익은 4640억원(YoY +20.4%)이다. LG CNS는 현재 비상장사로, 올해 IPO 진행 여부도 주목해야 할 이슈다. 박건영 교보증권 연구원은 "LG CNS의 Non-Captive(계열사 외 기업) 매출 비중은 지난해 기준 39%"라며, "타 대기업 IT 계열사 대비 매출 비중이 높다"고 설명했다.

박 연구원은 LG가 국내 밸류업 프로그램 도입 시 기업가치 제고가 빠르게 이루어질 것으로 기대되는 지주사라고 설명했다. 정부는 오는 26일 '코리아 디스카운트(한국 증시 저평가)' 해소를 위한 밸류업 프로그램의 상세안을 발표할 예정이다. 지난해 일본의 기업가치 제고 사례와 유사할 것으로 예상됨에 따라, 저PBR 상장사들의 수혜가 기대되고 있다.

현재까지 밸류업 프로그램은 △PBR 1 이하 기업 투자지표 비교공시 △상장사 기업가치 개선 계획 공표 권고 등이 주요 정책으로 알려졌다. 박 연구원은 "LG는 1조7000억원 규모의 풍부한 현금력을 갖추고 있다"며 "기존 주주환원 정책에서 나아가 추가 주주환원이 가능할 것"이라고 분석했다.

LG는 LG전자, LG화학, LG유플러스 등의 자회사를 보유한 국내 최초의 순수 지주회사다.

ghkdritn12@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>