Update2026.05.26 화

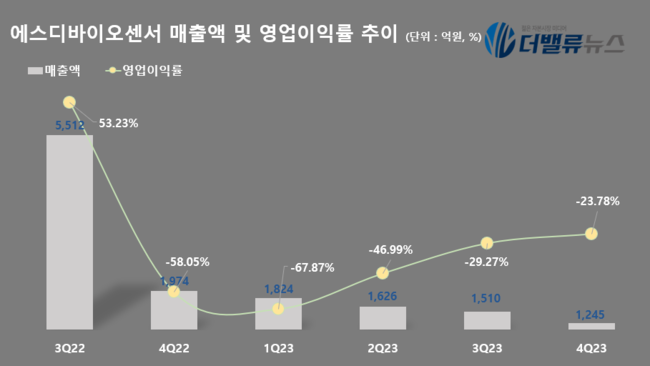

에스디바이오센서(대표이사 이효근 허태영)가 지난해 4분기 연결 기준 매출액 1245억원, 영업손실 296억원을 기록했다고 공시했다(K-IFRS 연결). 매출액은 직전분기대비 17.6% 감소했고, 영업손실은 5.5%p 개선됐다. 일시적인 회계 비용(재고자산 충당금 비용, PPA 상각비 등) 지출과 경상연구개발비(신제품 R&D, 허가 등록 등) 지출이 있었으나 지속적인 체질개선을 통해 영업손실 규모를 줄일 수 있었던 것으로 보인다.

에스디바이오센서의 최근 6개 분기 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

에스디바이오센서의 최근 6개 분기 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

4분기의 에스디바이오센서는 형광면역진단, 신속면역진단, 분자진단 등 여러 품목에서 고른 매출을 기록했다. 특히 △형광면역진단의 호흡기 질병 및 결핵 진단 제품 △신속면역진단의 아르보바이러스, 호흡기 질환, 성병 진단 제품 △현장 신속분자진단 M10 등의 기기 매출이 직전분기대비 큰 폭으로 증가했다.

에스디바이오센서는 지난해 메리디언 바이오사이언스를 인수한 것을 시작으로 파나마 체외진단 유통사 ‘미래로’를 인수하며 글로벌 시장에서의 입지를 공고히 하고 있다. 현재 미국, 인도, 인도네시아, 중국, 브라질, 파나마, 이탈리아, 독일, 스페인에 법인을 두고 있다.

에스디바이오센서는 분자진단, 면역화학진단, 현장진단, 자가혈당 측정 분야에 주력하고 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>