Update2025.10.18 토

삼성물산(대표이사 오세철)이 오는 7일 국내외 주요 기관 투자자를 대상으로 기업설명회(IR)를 개최한다. 이번 기업설명회는 주요 경영현황 설명을 목적으로 하며 1대1 미팅 등의 투자자 면담으로 진행된다. 관련 IR자료는 삼성물산 홈페이지에 게재돼있다.

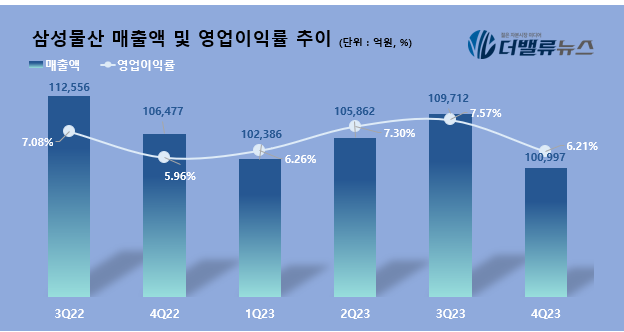

삼성물산 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]

삼성물산 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]

삼성물산은 지난해 연간 매출액 41조8960억원, 영업이익 2조8700억원을 기록했다. 이는 전년대비 매출액은 2.9% 감소하고 영업이익은 13.5% 증가한 실적이다. 특히 건설부문이 매출액 19조3100억원(YoY +32.3%), 영업이익 1조340억원(YoY +18.2%)을 기록하며 실적을 견인한 것으로 분석된다. 건설부문은 업계 불황에도 불구하고 카타르 태양광, 네옴터널 등 양질의 프로젝트 매출이 본격화되면서 국내외 수주가 증가했다.

박종렬 흥국증권 연구원은 삼성물산의 올해 연간 연결기준 매출액을 41조9390억원(YoY +0.1%), 영업이익은 2조9830억원(YoY +3.9%)으로 전망했다. 그는 "삼성물산은 다양한 사업 포트폴리오를 구축하고 있다"며 "상사와 패션 등 일부 사업부문의 감익에도 불구하고 건설과 바이오가 전체 실적을 견인할 것"이라고 설명했다.

삼성물산은 지난 1월 이사회에서 올해 주주환원정책으로 보통주 780만7563주와 우선주 15만9835주를 전량 소각한다고 결정한 바 있다. 총액은 약 1조원 이상으로 삼성물산 자기주식의 3분의 1에 해당하는 규모다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>