Update2026.05.21 목

[한경탐사봇] 혼자 먹는 밥을 뜻하는 「혼밥」이 키워드로 뜨고 있다.

내가 얼마나 혼밥의 수준이 높은가를 체크하는 혼밥 레벨 테스트라는 신조어가 네티즌들 사이에 유행하고 있다. 혼밥 레벨테스트는 1단계에서 9단계까지 있는데 이중 '만렙(최고의 레벨)'으로 불리는 레벨9는 바로 '술집에서 혼자 술마시기' 이른바 혼술이다. 만렙의 단계까진 아니지만 최근 20대 혼맥족(혼자 맥주마시는 것을 즐기는 사람)이 늘고있다

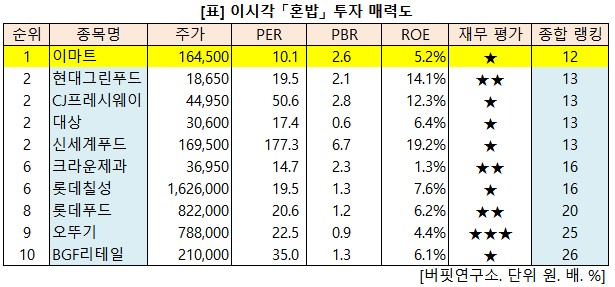

22일 9시 28분 현재 이마트(162,500. 0.0%)가 혼밥 투자 매력도 1위를 기록하고 있다. 이마트는 PER 10.1배, PBR 2.6배, ROE 5.2%이다. 이어 현대그린푸드(18,650, ▲0원, 0.0%), CJ프레시웨이(44,950원. ▼0원, 0.0%), 대상(30,600원. ▲50원, 0.3%), 신세계푸드(169,500원. ▼0원, 0.0%) 순이다.

◆ PER(주가수익비율) 10.1배로 가장 낮아

이마트는 혼밥 관련주 가운데 PER(주가수익배수)가 10..1배로 가장 낮다.

이마트의 PER가 이렇게 낮은 이유는 이 회사의 오프라인 사업 실적 부진으로 주가가 하락했기 때문이다. 1993년 서울 창동 1호점을 오픈한 이마트는 국내 오프라인 할인 매장 1위 사업자로 자리매김했지만 유통의 중심이 오프라인에세 온라인으로 이동하면서 실적 정체를 겪고 있다. 이마트를 이를 극복하하기 위해 창고형 할인 매장 트레이더스를 새로 오픈하고 온라인 사업을 강화하고 있지만 뚜렷한 성과가 나오지 않고 있다. 2012년부터 2013년 상반기까지는 정부의 일요일 강제 휴무 방침으로 실적에 직접적인 타격을 받았고 주가는 최저가를 기록하기도 했다. 티몬, 쿠팡 등의 온라인 쇼핑몰이 성장하고 있는 것도 부담이다.

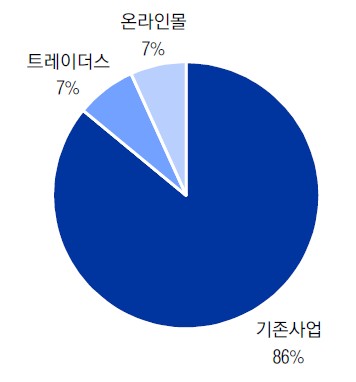

이마트 매출액 비중. 2015년 사업보고서 기준

그렇지만 트레이더스와 온라인 사업이 성과가 가시화하면 이마트의 실적이 개선될 것으로 전망되고 있다. 강제 휴무는 2015년 9월 마무리됐고, 앞서 2014년 1월에는 신세계몰과 이마트몰이 통합해 슥닷컴(SSG.com)이 오픈했다.

이마트 트레이더스 매장. 사진=이마트 홈페이지

ROE(자기자본이익률)가 한자리수(5.2%)로 낮은 편인데, 이는 이마트가 영위하고 있는 할인점 사업의 특징에 기인한다. 이마트는 생활 필수품을 대량으로 싸게 판매하는 것을 주요 비즈니스로 하고 있기때문에 이익률과 ROE가 낮은 편이다.

◆ 국내 할인점 1위, 다양한 품목 취급 강점

이마트는 2011년 신세계에서 인적분할돼 설립된 국내 할인점 시장 점유율 1위 기업이다. 1993년 국내 최초 할인점 사업을 시작했고, 2006년 월마트 코리아를 인수하면서 전국 100개 점포를 돌파했다. 2015년말 기준으로 국내 이마트 155개(대형마트 145곳, 트레이더스 10곳)를 운영하고 있다. 2023년까지 국내 매장을 200곳 이상으로 확대할 예정이다. 2015년 12월 베트남 1호점 오픈을 시작으로 몽골을 비롯한 글로벌 시장에 진출할 예정이다.

연결 대상 국내 주요 자회사로 호텔과 면세점을 운영하고 있는 신세계조선호텔(지분율 98.8%), 외식사업을 영위하는 신세계푸드(지분율 46.1%), 수퍼마켓 사업을 운영하는 에브리데이리테일(지분율 99.3%)과 에스엠(지분율 100%), 편의점 위드미에프에스(지분율 100%)가 있다. 해외 사업은 8개의 현지 법인(중국 6개, 미국 및 베트남 각 1개)을 통해 연결 실적으로 계상되고 있다.

이마트의 취급하는 품목은 온라인 쇼핑몰에 비교해 압도적으로 많다.

이마트가 취급하는 품목 샘플. 출처 : 이베스트투자증권

◆ 투자 매력도는?

이 시각 HOT 키워드 투자 매력도는 해당 종목을 저PER, 저PBR, 고ROE에 따라 각각 순위를 매겨 종합 랭킹에 따라 순서를 매긴 것이다. PER(주가수익배수. =시가총액/순이익)가 낮을 수록, PBR(주가순자산배수. =시가총액/자본총계)가 낮을 수록 저평가 돼 있고, ROE(자기자본이익률. 당기순이익/자본총계)가 높을 수록 수익성이 높은 기업이다. 투자 매력도 1위를 기록했다는 것은 ROE는 높고 PER, PBR은 낮다는 의미이다. PER는 이 시각 시가총액을 2016년 예상 실적으로 나눠 구했다. 순이익은 연결 지배지분 기준이다.

※ 이 기사는 한국경제신문과 버핏연구소가 공동 개발한 탐사봇 알고리즘에 의해 작성됐습니다. 기사 관련 문의 (02) 6071-1112.

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>