Update2026.05.22 금

[버핏 연구소=이명학 기자] 하나증권이 22일 CJ(001040)에 대해 지난해 4분기에 이어 올해에도 CJ올리브영과 CJ프레시웨이의 호성적을 통해 영업이익 성장이 기대된다며 투자의견은 '매수'를 유지했고, 목표주가는 기존 12만원에서 14만원으로 상향 조정했다. CJ의 전일 종가는 11만9200원이다.

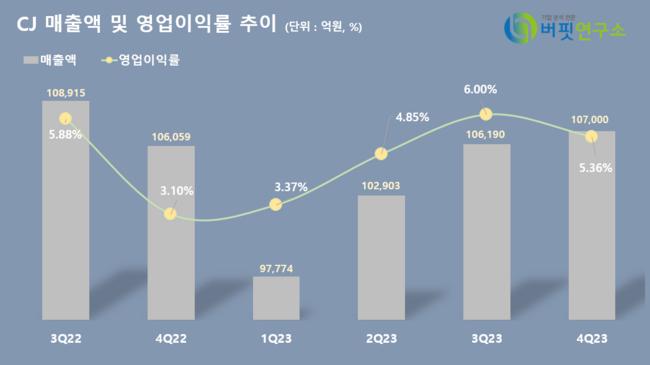

CJ의 지난해 4분기 연결 기준 매출액은 10조7000억원(YoY +0.6%), 영업이익은 5734억원(YoY +74.7%)이다. CJ제일제당과 CJ ENM의 매출이 전년대비 감소했음에도 올리브영과 프레시웨이가 선방하면서 매출 감소를 막았고, 영업이익은 모든 자회사들이 큰 폭으로 성장하며 수익 개선을 이뤄냈다.

최정욱 하나증권 연구원은 "올해에는 CJ제일제당을 필두로 ENM, CGV 등 그동안 부진했던 자회사들의 매출과 영업이익이 모두 큰폭 개선되는 등 본격적인 턴어라운드 모습을 보일 것"이라며 "펀더멘털 방향성은 확실한 상황"이라고 전했다. 지속적으로 상승 중인 올리브영의 기업가치까지 고려하면 투자매력은 계속 부각될 것으로 보인다.

이어 그는 "올리브영이 독점적사업자 지위 남용과 관련해 공정위로부터 부과받은 과징금은 유통업법 위반 부분만 인정되면서 19억원에 그쳐 관련 불확실성이 완전히 해소됐다"며 "H&B시장의 압도적 절대 강자이자 코스메틱 버티컬 커머스 플랫폼, 그리고 외국인 관광객 쇼핑 패턴 변화 등의 최대 수혜주라는 점에서 앞으로도 기업가치 상승이 지속될 것이라는 점은 분명하다"고 예측했다.

CJ는 CJ그룹의 지주회사로 식품 및 식품서비스, 생명공학, 물류·신유통, 엔터테인먼트 및 미디어 등 4개 사업군을 주력으로 삼고 있다.

CJ 최근 6개 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

CJ 최근 6개 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>