Update2026.05.22 금

[버핏연구소=이명학 기자] 상상인증권이 26일 LG생활건강(051900)에 대해 지난해 진행한 ‘더 후’ 리브랜딩 및 북미 사업 효율화 등을 통해 하반기 실적 개선이 기대된다며 투자의견은 '매수'를 유지했고, 목표주가는 기존 49만원에서 53만원으로 상향 조정했다. LG생활건강의 전일 종가는 37만5500원이다.

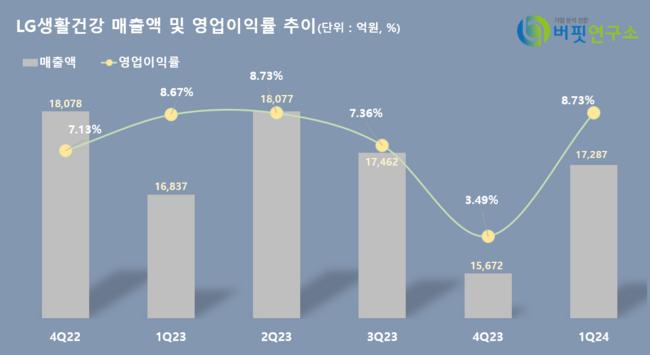

LG생활건강은 올해 1분기 연결 기준 매출액 1조7287억원(YoY +2.67%), 영업이익 1510억원(YoY +3.50%)을 기록했다고 발표했다. 매출은 화장품과 음료 부문이, 영업이익은 생활용품과 화장품이 견인했다. 특히 지난해 진행했던 '더 후' 리브랜딩과 북미 사업 효율화 전략이 긍정적인 결과로 나타났다.

화장품 부문은 전년동기대비 매출액 6%, 영업이익 3% 증가했다. 주력 브랜드 리뉴얼로 마케팅비 지출이 확대됐음에도 매출 성장을 통해 이익도 증가했다. 생활용품은 매출액은 2% 감소했지만, 영업이익은 8%를 증가했다. 국내 매출 증가에도 해외(북미) 구조조정 영향으로 전체 매출은 감소했으나, 피지오겔, 닥터그루트, 유시몰 등 프리미엄 제품 비중 확대에 따라 믹스 개선되며 수익성이 향상됐다. 음료는 매출액 4%, 영업이익 1% 증가를 이뤄냈다.

김혜미 상상인증권 연구원은 "지난해 상반기 높은 기저를 극복하고 1분기 실적 턴어라운드가 나타난 점이 고무적이다"라며 "2분기에도 중국 내 주요 소비 이벤트와 비중국 입지 강화를 겨냥한 마케팅 투자가 이어지며 일시적으로 이익 변동성은 확대될 가능성이 있겠으나, 주력 제품의 리브랜딩과 관련한 보람 있는 성과가 나타나고 있는 만큼 하반기 기대되는 급격한 실적 개선에 더욱 주목할 필요가 있다"고 파악했다.

LG생활건강은 화장품 및 생활용품, 음료 등을 제조, 판매 사업을 하고 있다.

LG생활건강 최근 6개 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

LG생활건강 최근 6개 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

myung0922@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>