Update2026.07.22 수

[버핏연구소=이명학 기자] 유안타증권이 5일 유한양행(000100)에 대해 고위험 환자군에서의 레이저티닙/아미반타맙 병용 요법이 환자 편의성 제고 및 경쟁약 대비 우수한 성능을 보여 기업 가치 상승이 예상된다며 투자의견은 '매수'로 유지했고, 목표 주가는 기존 7만원에서 8만8000원으로 상향 조정했다. 유한양행의 전일 종가는 7만8500원이다.

'ASCO(미국임상종양학회) 2024'에서 마리포사 임상 시험의 하위 분석 결과가 발표됐다. 지난해 ESMO(유럽종양학회)에서 공개된 결과와 마찬가지로 오시머티닙 단독 요법에 비해 레이저티닙/아미반타맙 병용 요법에서 종양 진행 및 사망 위험을 낮추는 결과가 확인됐다. 특히 전이 및 추가적인 변이가 있는 고위험 환자군에서 위험도 감소가 더 크게 나타나면서 고위험 환자 대상 치료법은 오시머티닙 단독 요법보다 레이저티닙/아미반타맙 병용 요법이 중심이 될 것으로 보인다.

아미반타맙은 IV(정맥주사) 제형으로 개발됐으나, 4~5시간을 소비해야 하는 긴 투약 시간과 66%의 높은 IRR 부작용을 보였다. 이에 존슨앤존슨 사는 병용 요법에서 SC(피하주사) 제형과 IV 제형을 비교하는 PALOMA-3 임상 결과를 공개했다. 투약 시간을 5분 정도로 낮췄으며, IRR 부작용도 13%로 크게 감소했다.

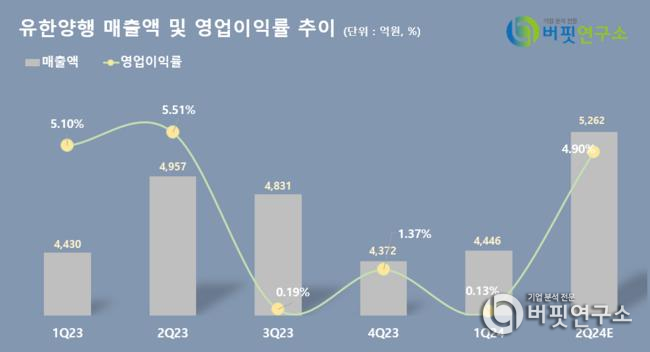

유한양행의 최근 6개 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

유한양행의 최근 6개 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

하현수 유안타증권 연구원은 "NSCLC(비소세포폐암) 환자는 진단 당시 다수의 환자가 전이성을 보이고 있는 등 고위험환자군의 비중이 높은 암종이다"라며 "마리포사 하위 분석 결과는 고위험 환자군에서의 레이저티닙/아미반타맙 병용 요법의 경쟁력을 강화했다"고 전했다. 더불어 SC 제형으로 투약 시간 개선 및 IRR 부작용이 감소된 점은 환자 편의성 증가 외에도 오시머티닙 단독 요법과의 투여 비용 차이를 좁혀줄 것으로 예상된다.

유한양행의 주요 사업부문은 약품사업부문, 생활건강사업부문, 해외사업부문으로 이루어져 있다. 의약품사업부문의 주요 제품으로는 렉라자(성분명 레이저티닙), 안티푸라민, 삐콤씨, 듀오웰, 코푸시럽 등이 있다. 최근 개최된 ASCO에서는 자사의 렉라자와 존슨앤존슨 사의 리브리반트(성분명 아미반타맙) 병용요법 결과를 발표했다.

유한양행의 렉라자. [이미지=유한양행]

유한양행의 렉라자. [이미지=유한양행]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>