Update2026.06.01 월

[버핏연구소=김호겸 ] 키움증권이 27일 삼성전자(005930)에 대해 메모리 가격 상승률이 예상치를 넘어섰다며 투자의견은 '매수', 목표주가는 11만원으로 상향했다. 삼성전자의 전일 종가는 8만1300원이다.

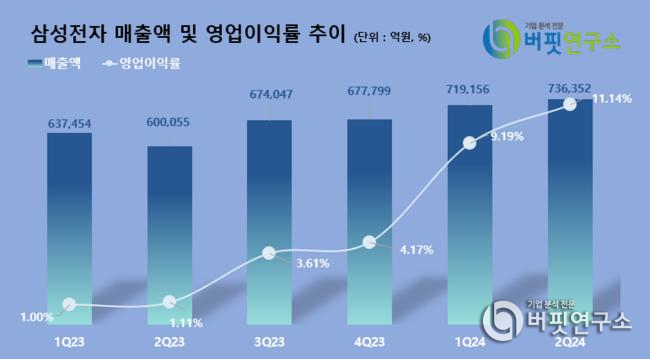

박유악 키움증권 연구원은 2분기부터 반도체 부문 실적의 호조를 예상했다. 삼성전자의 2분기 실적은 매출액 73조6352억원(QoQ +1%), 영업이익 8조2061억원(QoQ +24%)로 추정하며, 메모리 반도체 판가 상승률이 시장 기대치를 넘어서 스마트폰의 수익성 부진을 상쇄시킬 것으로 전망했다.

이에 대해 박 연구원은 "2분기 DS(반도체)는 영업이익 5조1000억원(QoQ +165%)으로, 비메모리 부문의 영업적자도 4320억원으로 크게 축소될 것"이며 "SDC(디스플레이)는 영업이익 4000억원(QoQ +165%), MX/NX(모바일 경험/네트워크)는 스마트폰 판매량은 예상치를 부합하나 메모리 가격 인상에 따른 수익성 둔화가 있을 것"으로 판단했다. 또 가전 부문은 "에어컨 성수기 효과 기대 대비 TV 판매량의 당초 예상치는 하회해 영업이익 4000억원(QoQ -20%)을 기록할 것"으로 내다봤다.

이어 "3분기 실적은 매출액 84조3천억원(QoQ +16%), 영업이익 12조9천억원(QoQ +54%)을 기록해 시장 컨센서스를 크게 상회할 것"으로 전망했다. '128GB 서버 DIMM'과 '9세대 QLC 기반 eSSD'의 판매 확대가 본격화하면서 메모리 부문의 수익성 개선이 크게 이뤄질 것으로 판단하기 때문이다.

박 연구원은 "엔비디아(NVIDIA)향 HBM3e의 양산 판매가 가시화되며, 디램(DRAM) 부문의 실적 전망치가 상향 조정될 가능성도 염두에 둬야 할 것"이라고 말했다.

삼성전자는 한국 및 DX부문 해외 9개 지역총괄과 DS부문 해외 5개 지역총괄, SDC, Harman 등 227개의 종속기업으로 구성된 글로벌 전자기업이다. 부품 사업에는 DRAM, NAND Flash, 모바일AP 등의 제품을 생산하고 있다.

삼성전자 매출액 및 영업이익률 추이. [이미지=버핏연구소]

삼성전자 매출액 및 영업이익률 추이. [이미지=버핏연구소]

rlaghrua823@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>