Update2026.06.01 월

[버핏연구소=김장준 기자] 하나증권이 27일 삼성E&A(028050)에 대해 올해 연말 순현금 2조원, EBITDA 약 7000억원이 예상되어 주주환원이 예상된다며, 투자의견은 ‘매수’로 유지했고, 목표 주가도 기존 3만6000원을 유지했다. 삼성E&A의 전일 종가는 2만2600원이다.

삼성E&A의 2분기 매출액은 2.5조원(YoY -8.5%), 영업이익은 1814억원(YoY -47.3%)으로 추정된다. 화공 매출총이익률(GPM) 10%, 비화공 매출총이익률 13%로 보수적으로 예측했다. 화공의 경우 체인지오더를 통한 공사비 증액(멕시코) 효과로 매출총이익률이 10%보다 높게 나올 수도 있으나, 확실치 않다. 2분기 수주는 8조원(파딜리 수주 인식), 수주잔고는 22.6조원으로 예상된다.

하나증권 김승준 연구원은 “올해 하반기에 FEED에서 EPC로 전환되는 프로젝트가 2개(인도네시아 TPPI, 사우디 알루자인 PDHPP)가 있고, 내년에는 에너지전환 관련 프로젝트(말레이시아 하이비스커스, LNG액화)도 있으며, 사우디 아람코가 CAPEX 투자에서 밝힌 바와 같이, LTC(Liquid to Chemical)과 관련한 화학 EPC 발주도 기다리고 있다”고 전했다. 이어 “비화공 부분에서는 계열사 관련 투자도 지속될 수 있다”고 밝혔다. “삼성전자 평택 PS의 공사 재개 가능성과 관련된 뉴스 보도와 미국 테일러 2공장이 기초 공사를 시작했다는 뉴스도 있었다”고 전하며 “내년 비화공도 매출액이 증가할 가능성이 높다”고 내다봤다.

끝으로 김 연구원은 “삼성E&A의 올해 연말 순현금 2조원이 될 것으로 전망하는 가운데 이자지급전이익(EBITDA)도 약 7000억원 이상을 보고 있어, 주주환원에 대한 가능성이 더 높아질 것”이라고 예측했다. 또 “거래소에 기업 밸류업 공시 홈페이지가 만들어졌고, 주주와의 소통을 강조해왔던 삼성E&A의 특성 상, 하반기 중으로 관련 내용들이 게재될 것을 기대한다’고 전했다. “추정치의 상향과 주주환원을 고려했을 때, 하반기 편안하게 상승을 기대해 볼 수 있을 것”이라고 평가했다.

삼성E&A는 플랜트 건설 및 산업기계를 제작 판매한다.

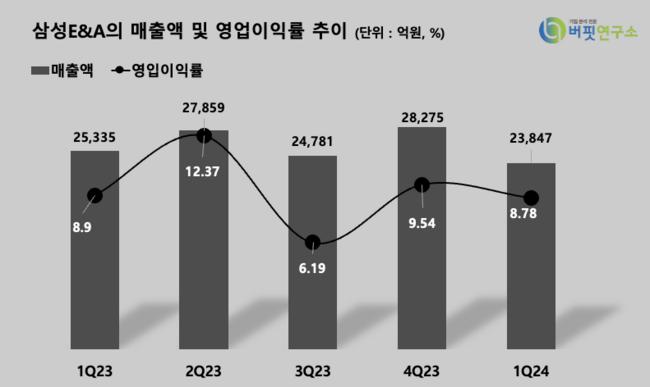

삼성E&A 최근 분기별 매출액 및 영업이익률 추이. [이미지=버핏연구소]

삼성E&A 최근 분기별 매출액 및 영업이익률 추이. [이미지=버핏연구소]

jjk072811@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>