Update2026.05.22 금

[버핏연구소=서주호 기자] 하나증권이 3일 고려아연(010130)에 대해 아연 제련소 공급 축소로 아연 가격 상승 가능성이 높다며 투자의견 '매수'와 목표주가 67만원을 유지했다. 고려아연의 전일 종가는 52만2000원이다.

박성봉 하나증권 연구원은 "2월 중순 톤당 2000달러 초반까지 하락했던 LME(런던금속거래소) 아연 가격이 7월초 현재 2000달러 후반을 기록 중"이며 "아연 정광 Spot T/C(제련수수료) 급락에 따른 제련소 공급 감소 전망이 가격 상승을 견인한 것으로 파악된다"고 밝혔다. 또 "올해 전세계 정련아연 생산은 영풍의 석포제련소 감산과 중국 제련소들이 수익성 악화로 감산한 결과 지난해 +3.8% 대비 0.6% 증가했으며, 전세계 6위 규모의 석포제련소가 조업정리 관련 행정소송 2심에서 패소했고 대법원에서 최종 조업 정지 확정 시, 글로벌 아연 가격은 상승할 전망"이라고 평가했다.

뿐만 아니라 현재 주가는 여전히 PBR 1.0배에 불과하다는 점도 투자포인트로 꼽았다. PBR은 주가가 1주당 순자산의 몇 배로 매매되고 있는지를 나타내는 지표이다. 기업의 시가총액이 얼마나 실제 자산 가치에 비해 비싼지를 보여주는 지표로 PBR이 1.0이라는 것은 기업이 과소평가 되어있다는 것을 의미한다. 또 박 연구원은 "올해 연간 영업실적 개선으로 얼마전에 공시한 1500억원 규모의 자사주 취득과 더불어 배당 확대 등의 추가 주주가치 재고 가능성도 열려있다"고 분석했다.

고려아연은 비철금속제련회사로서 아연과 연의 생산 및 판매를 주요사업으로 하고 있다.

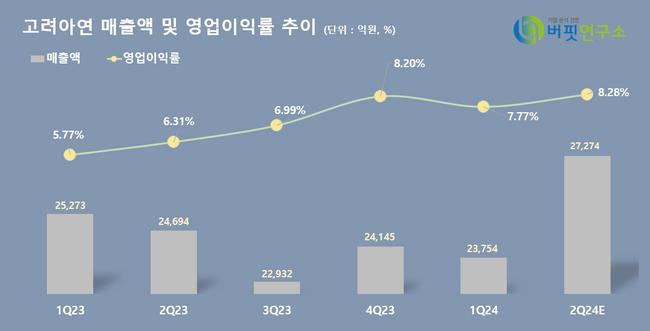

고려아연 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

고려아연 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

hee1902@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>