Update2024.10.06 일

다산솔루에타(대표이사 신경훈. 154040)가 7월 자동차부품주 저PER 1위를 기록했다.

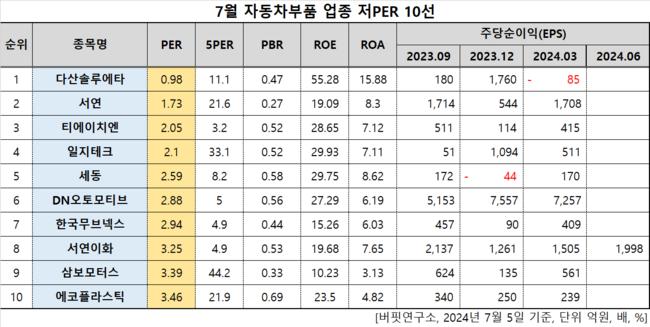

7월 자동차부품주 저PER 10선. [자료=버핏연구소]

7월 자동차부품주 저PER 10선. [자료=버핏연구소]

버핏연구소 조사 결과에 따르면 다산솔루에타는 7월 자동차부품주에서 PER 0.98배로 가장 낮았다. 이어 서연(007860)(1.73), 티에이치엔(019180)(2.05), 일지테크(019540)(2.1)가 뒤를 이었다.

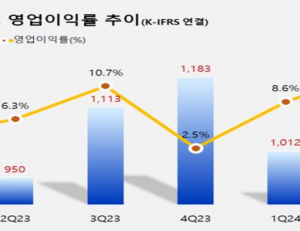

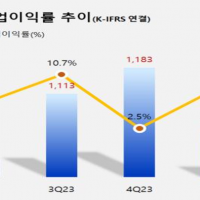

다산솔루에타 연간 매출, 영업이익률 추이. [자료=버핏연구소]

다산솔루에타 연간 매출, 영업이익률 추이. [자료=버핏연구소]

다산솔루에타는 지난해 매출 1588억원, 영업손실 1억원을 기록하며 전년대비 매출은 0.57% 증가, 영업이익은 101.75% 감소하며 적자전환했다(K-IFRS 연결).

전일 시간외 매매에서 종가보다 1.94% 하락한 3280원에 거래 마감했다. 코스닥시장본부가 다산솔루에타에 대해 공시 불이행을 사유로 불성길공시법인지정을 예고했기 때문이다. 5일 오후 1시 26분 기준 다산솔루에타 주가는 1521원에 거래되고 있다. 전일보다 2.56% 하락한 가격이다.

다산솔루에타는 전자파 차단 소재, 자동차 부품 등을 제조, 판매한다. 2003년 6월 설립돼 2013년 12월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>