Update2026.02.24 화

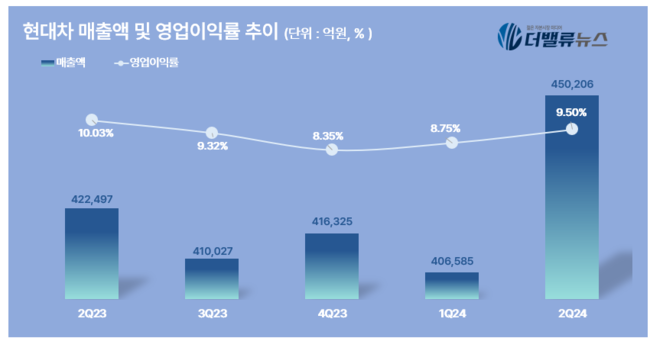

현대자동차(이하 현대차, 대표이사 장재훈 이동석)가 지난 2분기 매출액 45조206억원, 영업이익 4조2791억원을 기록했다고 25일 공시했다(K-IFRS 연결). 전년동기대비 각각 6.6%, 0.7% 증가했다. 회사는 이번 실적에 대해 고금리 지속에 따른 수요 둔화와 주요 시장에서의 경쟁 심화로 인한 인센티브 상승 추세 등 불확실한 경영환경이 지속되고 있음에도 불구하고, 고부가가치 차종 판매, 환율 효과 등을 바탕으로 실적 신장을 이뤄냈다고 전했다.

현대자동차 최근 매출액, 영업이익률 추이. [이미지=더밸류뉴스]현대차는 2분기 글로벌 시장에서 105만7168대를 판매했다. 이는 전년동기와 비교해 0.2% 감소한 규모다. 그러나 중국을 제외한 글로벌 판매는 북미 권역 판매 호조를 바탕으로 전년동기대비 2.2% 증가했다.(도매 판매 기준)

현대자동차 최근 매출액, 영업이익률 추이. [이미지=더밸류뉴스]현대차는 2분기 글로벌 시장에서 105만7168대를 판매했다. 이는 전년동기와 비교해 0.2% 감소한 규모다. 그러나 중국을 제외한 글로벌 판매는 북미 권역 판매 호조를 바탕으로 전년동기대비 2.2% 증가했다.(도매 판매 기준)

국내 시장에서는 전기차(EV) 수요 둔화 및 소비 심리 위축 등으로 전년동기대비 9.6% 감소한 18만5737대가 판매됐으나, 신형 싼타페 하이브리드로 대표되는 SUV 및 하이브리드 모델의 판매 비중이 지속 확대되고 있다. 해외에서는 신형 싼타페 및 싼타페 하이브리드, 제네시스 GV80 부분변경 모델 등 고수익 신차 판매 본격화로 전년동기대비 2.0% 증가한 87만1431대가 판매됐다.

2분기 글로벌 친환경차 판매대수(상용 포함)는 하이브리드 판매대수 증가분이 전기차 판매대수 감소분을 상회해 전년동기대비 0.2% 증가한 19만2242대가 판매됐다. 이중 2분기 하이브리드 판매는 12만2421대로 전년동기대비 26.4% 증가했다. 이 기간 EV 판매는 5만8950대로 24.7% 감소했다.

이에 매출액은 전년동기대비 6.6% 증가한 45조206억원을 기록했다. 선진 시장 및 고부가가치 차종 중심 판매 호조에 따른 믹스 개선, 우호적인 환율 등에 힘입어 역대 분기 최대 매출액을 달성했다.(기존 매출액 최대는 지난해 2분기 42조2332억원) 2024년 2분기 원·달러 평균 환율은 전년동기대비 4.3% 증가한 1371원을 나타냈다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>