Update2026.05.22 금

[버핏연구소=서주호 기자] NH투자증권은 30일 현대로템(064350)에 대해 폴란드 K2 전차 수출 증가로 실적이 급증했다며 투자의견 ‘매수’와 목표주가를 6만원으로 상향했다. 현대로템의 전일 종가는 4만9950원이다.

이재광 NH투자증권 연구원은 “향후 K2 전차 폴란드 2차 계약, 국내 4차 양산, 루마니아 1차 계약 등으로 디펜스 솔루션 주도의 성장이 지속 가능하다”며 “폴란드 K2 전차 계약은 180대, 7조원 규모로 추산되고 이르면 9월 늦어도 연내 계약 체결이 기대된다”고 전했다.

이 연구원은 "올해 10월에는 국내 4차 양산 체결이 예상되는데, 방위 사업청에 따르면 사업비가 약 2조원에 육박하고 2029년까지 150여대 양산 예정"이라고 밝혔다. 이어서 "현대로템의 2분기 영업이익은 1130억원, 특히 2분기 디펜스 솔루션 부문의 수출이 3740억원으로 매출의 약 66%를 차지한다"고 평가했다.

현대로템은 레일솔루션 사업, 디펜스솔루션 사업, 에코플랜트 부문의 사업을 하고 있다. 레일솔루션 부문은 고속전철, 경전철 등 각종 철도차량 공급에 목적을 두고 있으며, 디펜스솔루션사업본부는 지상무기체계의 연구개발 및 생산을 담당하고 있다. 에코플랜트사업본부는 국내외 다수의 철강 및 자동차 생산인프라 등의 공사를 수행한다.

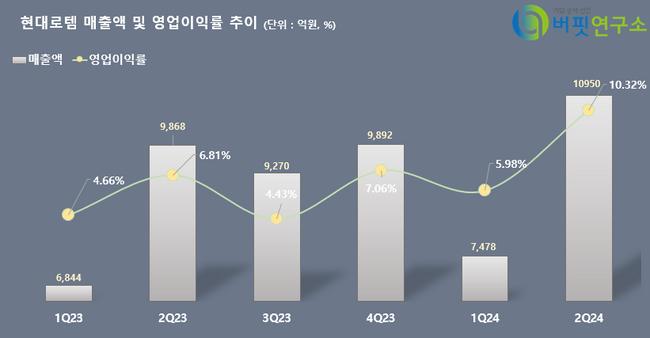

현대로템 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]hee1902@buffettlab.co.kr

현대로템 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]hee1902@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>