Update2026.05.26 화

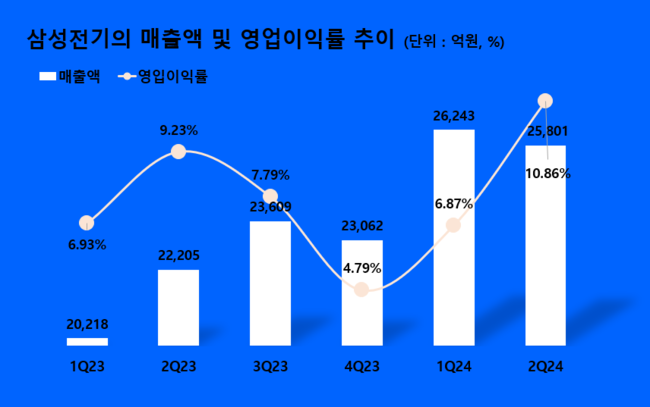

삼성전기(대표이사 장덕현)가 지난 2분기 매출액 2조5801억원, 영업이익 2081억원을 기록했다고 31일 공시했다(K-IFRS 연결). 전년동기 대비 각각 16%, 2% 증가했다.

삼성전기는 계절적 비수기 영향으로 일부 제품의 공급이 줄어 전분기 대비 매출은 감소했지만, 고부가 제품인 산업 및 전장용 MLCC(적층형세라믹콘센서)와 서버용 기판 등 고성능 반도체 패키지기판 판매가 증가해 전년 동기 대비 매출 및 영업이익이 증가했다고 설명했다.

삼성전기의 매출액 및 영업이익률 추이. [이미지=더밸류뉴스] 각 부문별로 살펴보면, 컴포넌트 부문의 2분기 매출은 1조1603억원으로 전년 동기 대비 15%, 전 분기 대비 13% 증가했다. 삼성전기는 PC, TV, 가전, 서버 등 IT(정보 기술)·산업용과 전장용 등 전 응용처에 제품 공급이 늘었다고 밝혔다.

삼성전기의 매출액 및 영업이익률 추이. [이미지=더밸류뉴스] 각 부문별로 살펴보면, 컴포넌트 부문의 2분기 매출은 1조1603억원으로 전년 동기 대비 15%, 전 분기 대비 13% 증가했다. 삼성전기는 PC, TV, 가전, 서버 등 IT(정보 기술)·산업용과 전장용 등 전 응용처에 제품 공급이 늘었다고 밝혔다.

광학통신솔루션 부문의 2분기 매출은 계절적 비수기로 인해 전분기 대비 22% 줄었지만, 해외 거래선향 폴디드줌 등 고성능 카메라모듈 공급 확대로 전년 동기 대비 19% 증가한 9207억원을 기록했다.

패키지솔루션 부문은 전년 동기 대비 14%, 전분기 대비로는 17% 증가한 4991억원의 매출을 기록했다. 삼성전기는 ARM프로세서용 기판, 메모리용 기판 등 BGA와 서버·전장용 FCBGA 등 고부가 패키지기판 판매가 증가해 매출이 늘었다고 설명했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>