Update2026.06.01 월

[버핏연구소=김장준 기자] IBK투자증권이 1일 키움증권(039490)에 대해 실적 서프라이즈에 따른 자기자본이익률(ROE) 상향과 부동산 PF관련 우려 해소로 자기자본비용(COE)이 하향됐다며 투자의견은 ‘매수’로 유지했고, 목표 주가는 기존 16만3000원에서 17만원으로 상향 조정했다. 키움증권의 전일 종가는 13만2800원이다.

우도형 연구원은 “2분기 키움증권의 지배주주순이익은 2317억원(YoY +73.8%)으로 컨센서스를 17.7% 상회하는 실적을 보였다”고 전했다.

우 연구원은 “2분기 실적이 컨센서스를 상회한 이유는 양호한 부동산 PF 관련 수수료 수익 및 자회사 이익 개선에 기인한다”고 평가했다.

이어 “2분기 부동산PF 관련 충당금 잔액은 170억원으로 20억원 환입이 발생하여 1분기 잔액 190억원 대비 감소했다”며 “부동산 PF 충당금 잔액은 지난 2023년 말 320억원에서 지속적으로 환입이 발생하여 감소하고 있으며 관련 우려는 해소되고 있다고 판단된다”고 밝혔다.

끝으로 그는 “키움증권은 실적발표를 통해 3가지 기준 △주당배당금 점진적 상향 또는 유지, △고배당주로 평가받을 수 있도록 배당수익률 고려, △적극적 자사주 매입 등을 고려하여 배당과 자사주 취득 방안을 고려하고 있다”고 말했다.

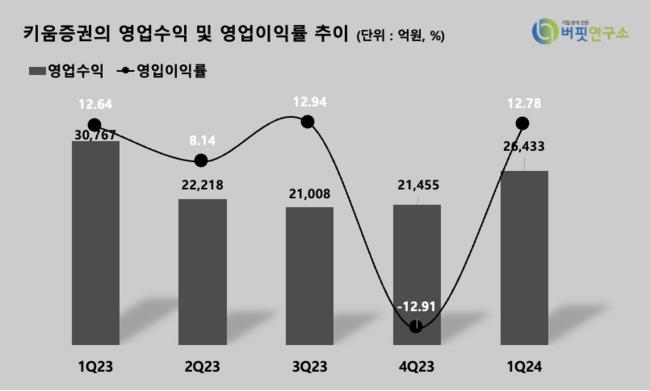

키움증권의 최근 분기 영업수익 및 영업이익률 추이. [이미지=버핏연구소]

키움증권의 최근 분기 영업수익 및 영업이익률 추이. [이미지=버핏연구소]

jjk072811@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>