Update2026.06.01 월

[버핏연구소=서주호 기자] 키움증권이 1일 한화에어로스페이스(012450)에 대해 하반기에도 폴란드향 K9/천무 인도 물량이 늘어나며 지상방산 중심의 성장세가 지속될 전망이라며 투자의견 ‘매수’와 목표주가를 38만원으로 상향했다. 한화에어로스페이스의 전일 종가는 28만8000원이다.

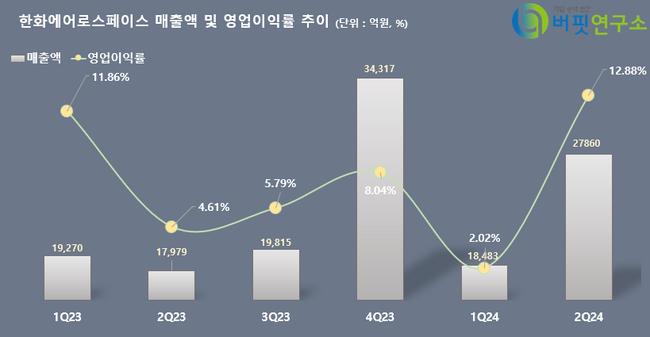

이한결 키움증권 연구원은 “한화에어로스페이스의 2분기 매출액은 2조7860억원(전년대비 +46%), 영업이익은 3588억원(전년대비 332.6%)을 기록하는 등 어닝 서프라이즈를 시현했다”며 “지상방산 부문에서 해외 매출이 전년 동기 대비 약 5배 가까이 성장하고 국내에서는 수익성을 제고한 것이 이유"라고 밝혔다. 구체적으로 "지상방산 국내 부문에서는 수익성이 좋은 국내 양산 물량을 납품하고 있고, 해외 부문에서는 폴란드향 K9 6문, 천무 18대가 매출에 반영됐다"고 분석했다.

이 연구원은 "항공우주 부문의 매출 성장세도 지속되고 있다"고 했다. 그는 "군수 사업 및 LTA 사업 물량 증가가 나타나고 있다"며 "신규 항공기 인도 지연으로 엔진 정비 수요가 늘어나면서 GTF RSP 손실 축소로 수익성이 개선됐고, 자회사인 한화시스템과 한화비전이 호실적을 기록했다"고 평가했다.

한화에어로스페이스는 지난 2015년 엔진 부품 사업에서 미국 프랫앤휘트니(P&W)와 GTF(Geared Turbo Fan)엔진 RSP(Risk and Revenue Sharing Program) 계약을 맺었다. RSP는 원제작사의 매출 등 수익 뿐 아니라 리스크까지 참여 지분만큼 공유하는 프로그램이다. 이에 한화에어로스페이스는 작년 3분기 GTF 엔진의 결함 가능성으로 대규모 리콜 사태가 벌어지자 해당 이슈에 대응하기 위해 1561억원의 손실충담금을 반영하기도 했다.

이어서 이 연구원은 "올해 폴란드향 K9/천무 각각 60문. 30대 이상을 인도하는 계획에 변함이 없고, 2분기 대비 하반기는 인도 물량이 더 늘어난다"고 언급했다. 뿐만 아니라 "올해 대비 내년과 내후년에도 납품 물량이 점진적으로 상승하며 올해 하반기를 포함한 중장기 실적 개선이 나타날 것"이라고 분석했다.

한화에어로스페이스는 항공기 및 가스터빈 엔진을 생산·판매하는 항공우주 부문과 자주포, 장갑차를 생산·판매하는 지상방산 부문 사업을 하고 있다.

한화에어로스페이스 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

한화에어로스페이스 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

hee1902@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>