Update2026.02.24 화

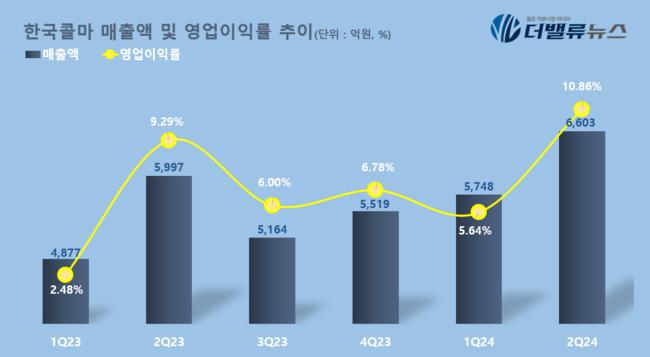

한국콜마(대표이사 최현규)가 올해 2분기 연결 기준 매출액 6603억원, 영업이익 717억원을 달성했다고 공시했다(K-IFRS 연결). 전년동기대비 각각 10.1%, 28.86% 증가했다. 한국콜마 측은 "인디브랜드의 해외 수출 물량 확대와 선제품 실적 호조가 전체 성장을 견인했다"며 호실적의 배경을 설명했다. 당기순이익은 451억원으로, 전년동기대비 5.9% 늘었다.

한국콜마 최근 6개 분기 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

한국콜마 최근 6개 분기 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

자회사 별로 살펴보면, 우선 한국콜마는 별도 기준 매출액 2970억원, 영업이익 442억원을 기록하며 사상 최고 분기 실적 경신했다. 2분기 Sun(선) 제품 비중이 33%로 국내 선 제품 점유율을 확대된 것으로 추정된다. 또 생산성 개선에 따른 분기 생산 능력(CAPA)이 15% 증가한 것도 영향을 미쳤다는 설명이다. 오는 4분기 세종 1공장이 증설되면 추가적인 CAPA가 확보될 것으로 보인다.

HK이노엔(대표이사 곽달원)은 2분기 매출액 2193억원, 영업이익 243억원을 달성했다. 전년동기대비 매출액은 7%, 영업이익은 59% 늘었다. 한국콜마는 "케이캡, 순환기/당뇨 및 수액 등 ETC 전 품목 성장이 매출 성장을 이끌었다"며 "케이캡 이익 기여 증가 및 컨디션 매출 증가에 따라 이익률이 상승했다"고 전했다.

연우(대표이사 박상용)는 이번 분기 740억원의 매출액, 12억원의 영업이익을 남겼다. 전년동기대비 매출액은 17% 증가했고, 영업이익은 현상유지였다. 인디브랜드 거래 확대를 통해 매출이 증가했다는 설명이다. 인디브랜드향 금형 확보 및 생산설비 개선으로 하반기 손익 개선이 기대된다. 국내 대형 고객사 수요에 대해서는 보수적으로 전망된다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>