Update2026.05.21 목

[버핏연구소=김장준 기자] 하나증권이 28일 KT(030200)에 대해 상반기 실적 흐름 과 이벤트 감안 시 올해 연간 영업이익은 지난해 대비 미미한 감소 또는 비슷한 수준으로 전망하며, 주주환원 규모가 40% 증가했으나 주가에 반영 되지 못했다며 투자의견은 ‘매수’로 유지했고, 목표 주가는 기존 4만5000원에서 5만원으로 상향 조정했다. KT의 전일 종가는 4만100원이다.

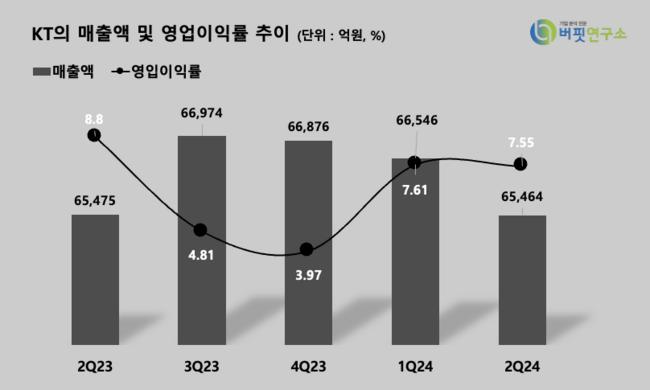

김홍식 연구원은 “KT의 2분기 매출액은 6조5464억원(YoY -0.02%), 영업이익은 4940억원(YoY -16.62%)을 기록했다”며 “2023년 1분기 이후 KT는 영업비용 변동성이 크게 나타나는 가운데 물가 상승에 따른 인건비 및 제반 경비 부담이 커지는 상황이었으며 기대했던 금융 자회사 실적이 부진하게 나타나며 흔들렸다”고 전했다.

김 연구원은 “하지만 2024년 상반기엔 다소 안정화되는 느낌이다”며 “ 5G 순증 가입자 폭이 금감했지만 요금제 다운셀링 여파가 크지 않아 2% 이상의 전년대비 이동전화 매출액 성장이 지속되고 있고, 물가 상승 여파가 줄어들면서 제반 비용 급등세가 진정되는 모습을 나타내고 있다”고 말했다.

그는 “경영진이 사업 구조조정에 나서고 수익성 위주로 경영 전략을 전환하면서 연결 기준 경비 절감 효과가 뚜렷해지고 있는 점은 향후 실적에 대한 긍정적 전망을 가능하게 한다”고 밝혔다.

끝으로 그는 “KT는 주주 이익환원을 위해 연간 7000억원 규모의 배당과 자사주 소각을 실시하고 있으며, 2025~2026년에도 부동산 자회사의 분양 이익과 본사 배당금 증가로 인해 추가적인 주주 환원이 예상돼 주가 상승 가능성이 높다”고 예측했다.

KT는 유선전화, 초고속인터넷, 이동통신, IPTV 등 통신서비스, 미디어/콘텐츠 사업을 주업으로 하고 있다.

KT 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

KT 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

jjk072811@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>