Update2024.10.18 금

유안타증권은 20일 대한유화(006650)에 대해 업황의 회복 속도는 더디지만 실적 개선의 여지도 존재한다며 투자의견은 ‘매수’를 제시하고, 목표주 가는 21만원으로 하향했다. 대한유화의 전일 종가는 9만6200원이다.

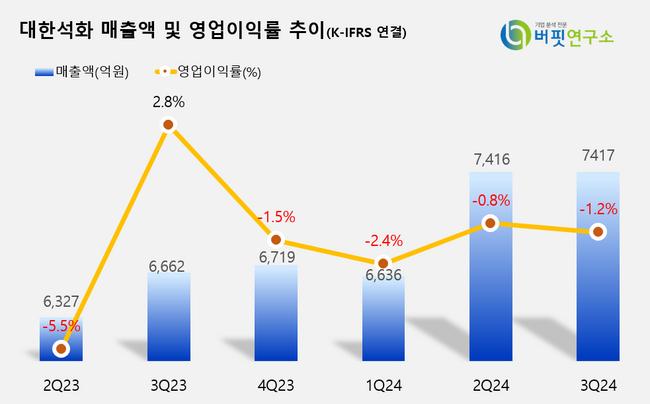

황규원 유안타증권 연구원은 대한유화가 3분기 매출액 7417억원, 영업손실 87억원(영업손실률 +1.2% 증가)을 기록할 것으로 예측했다. 그는 "범용 석화업황의 회복이 더디게 진행되고 있다"며 "ncc(나프타분해설비)의 가동률이 85%에서 정체된 상태"라고 했다. 또 "주요 거래처인 중국 배터리 업체에서 분리막 재고를 낮게 가져가려고 해서 2차전지 분리막용 폴리에틸렌(습식용 분리막에 사용)/폴리프로필렌(건식용 분리막) 레진 판매량도 부진하다"고 언급했다.

황 연구원은 "석화의 업황 회복속도는 더디지만 희망은 있다"고 강조했다. 이어 "석화업황지표인 NCC 스프레드(마진)는 지난해 3분기 185달러까지 떨어졌지만, 올해 3분기에는 230달러로 회복되고 있다"고 밝혔다.

NCC 업체 스프레드는 국내 업체의 NCC설비를 통해 나오는 에틸렌, 프로필렌, 벤젠, 부타디엔 등 기초유분 제품 가격에 나프타 원료가를 뺀 마진을 뜻한다. 업체별로 차이가 있지만 통상 t당 250달러를 NCC 업체들의 손익분기점으로 본다.

그는 "지난 1~7월 한국 주요 석화제품의 중국 수출량이 전년대비 6.6% 증가하며 수요 여건이 나아지고 있다"면서 "글로벌 에틸렌 증설, 국제유가 하락 등 실적 개선에 긍정적 영향을 미칠 것"이라고 분석했다.

대한유화는 에틸렌 등 올레핀류 및 기초유분제품, EO/EG 등을 생산하는 기업이다.

대한석화 매출액 및 영업이익률 추이[이미지=버핏연구소]

대한석화 매출액 및 영업이익률 추이[이미지=버핏연구소]

hee1902@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>