Update2024.09.20 금

동국홀딩스(대표이사 장세욱. 001230)가 9월 철강주 저PER 1위를 기록했다.

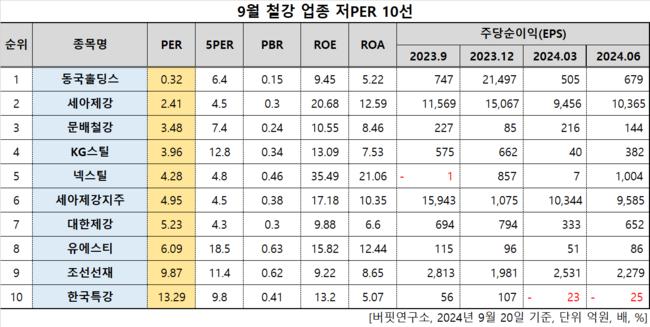

9월 철강주 저PER 10선. [자료=버핏연구소]

9월 철강주 저PER 10선. [자료=버핏연구소]

버핏연구소 조사 결과에 따르면 동국홀딩스는 9월 철강주 PER 0.32배로 가장 낮았다. 이어 세아제강(306200)(2.41), 문배철강(008420)(3.48), KG스틸(016380)(3.96)가 뒤를 이었다.

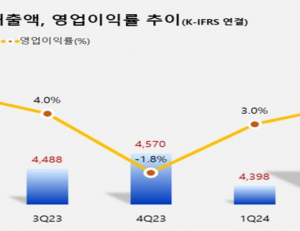

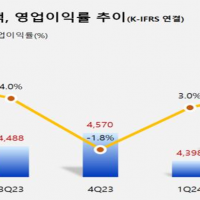

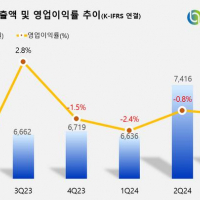

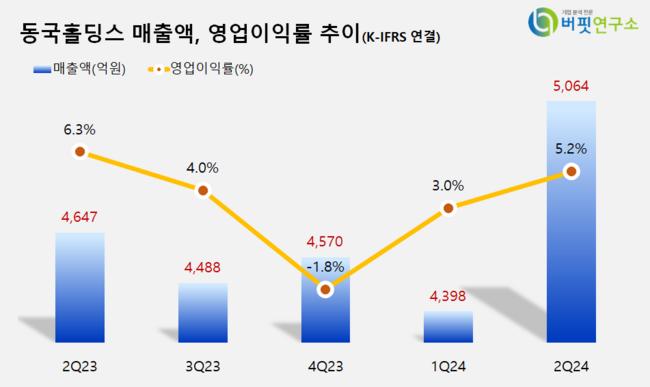

동국홀딩스 최근 분기별 매출, 영업이익률 추이. [자료=버핏연구소]

동국홀딩스 최근 분기별 매출, 영업이익률 추이. [자료=버핏연구소]

동국홀딩스는 지난 2분기 매출액 5064억원, 영업이익 261억원을 기록하며 전년 동기 대비 매출액은 8.97% 증가, 영업이익은 11.22% 감소했다.

지난달 8일 1주당 100원씩 중간 배당을 진행했다. 시가배당율 1.2%, 배당금 총액은 31억1015만4300원이다. 배당지급 예정일자는 지난달 30일이었다.

20일 오후 1시 45분 기준 동국홀딩스는 7960원에 거래되고 있다. 전일보다 0.13% 증가했다.

회사는 철광석, 철스크랩을 용해해 열연, 냉연, 강관, 봉형강을 생산한다. 1954년 7월 설립됐고 1988년 5월 코스피에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>