Update2026.05.21 목

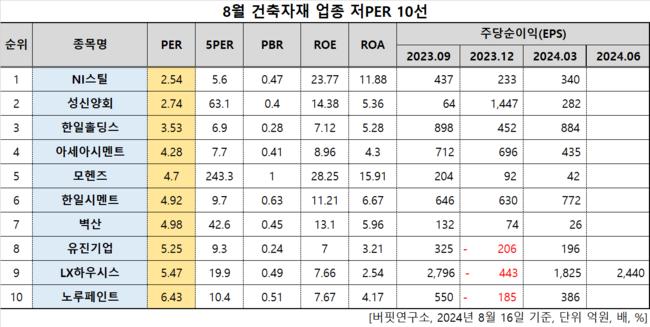

[버핏연구소=이승윤 기자] NI스틸(대표이사 이창환. 008260)이 8월 건축자재주 저PER 1위를 기록했다.

8월 건축자재주 저PER 10선. [자료=버핏연구소]

8월 건축자재주 저PER 10선. [자료=버핏연구소]

버핏연구소 조사 결과에 따르면 NI스틸은 8월 건축자재주 PER 2.54배로 가장 낮았다. 이어 성신양회(004980)(2.74), 한일홀딩스(003300)(3.53), 아세아시멘트(183190)(4.28)가 뒤를 이었다.

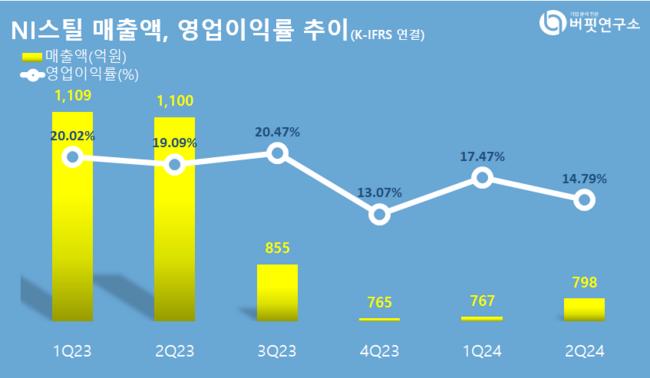

NI스틸 최근 분기별 매출, 영업이익률 추이. [자료=버핏연구소]

NI스틸 최근 분기별 매출, 영업이익률 추이. [자료=버핏연구소]

NI스틸은 지난 2분기 별도기준 매출액 798억원, 영업이익 118억원을 기록하며 전년 동기 대비 각각 27.45%, 43.81% 감소했다. 당기순이익은 94억6300만원으로 37.6% 감소했다.

상반기 전체로는 매출액 1565억원, 영업이익 253억원으로 29.1%, 41.5% 각각 감소했다. 순익은 192억원으로 38.2% 감소했다. 철강재 리스 사업, 강널말뚝, 합성보 차별화된 사업 영역과 높은 수익성을 유지하고 있는 고순도 청정관을 통해 업계 불황에도 양호한 실적을 기록했다는 평가다.

NI스틸은 철강재를 제조, 판매한다. 1972년 12월 설립됐고 1975년 6월 코스피에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>