Update2026.05.21 목

[버핏연구소=김장준 기자] 대신증권이 24일 삼양식품(003230)에 대해 지난 8월 라면 수출 부진과 원/달러 하락으로 주가 조정이 나타났으나 9월 라면 수출 성장세가 회복됐고 25년 증설 이후 외형 성장이 전망된다며 투자의견은 ‘매수’로 유지했고, 목표 주가는 기존 75만원을 유지했다. 삼양식품의 전일 종가는 53만8000원이다.

정한솔 대신증권 연구원은 “3분기 삼양식품의 매출액은 4269억원(YoY +27.3%), 영업이익은 870억원(YoY +100.4%)"으로 전망했다.

정한솔 연구원은 “해외 매출은 생산 가능한 절대 물량이 부족하고, 원/달러 환율이 지난 8월부터 약세를 보이며 전 분기 대비 성장은 제한적이나 전년 대비 성장률은 +40.5%를 기록할 것"으로 내다봤다.

정 연구원은 “국가별로는 미국은 주요 유통채널 입점 확대가 지속되며 고성장세 이어갔고, 중국은 주요 쇼핑이벤트가 부재했으나 오프라인 채널에서 오리지날 제품과 불닭소스 매출 기여도 확대로 매출 성장이 예상된다”고 밝혔다.

그는 “투입원가 하락, 핵심 상품품목(SKU) 집중 생산, 지역 믹스 개선으로 원가율 개선이 이어질 전망이나 해외 사업 확장 과정에서 인건비, 물류비, 광고비 등의 제반 비용 증가로 전 분기 대비 수익성이 소폭 하락할 것이다”고 전했다.

삼양식품은 국내 최초 원조라면 삼양라면을 포함한 불닭볶음면, 볶음짜짜로니, 간짬뽕, 나가사끼짬뽕, 쇠고기면, 맛있는라면, 짱구, 사또밥 등을 생산 판매하며, 웰빙트렌드에 맞춰 신제품을 개발하고 있다.

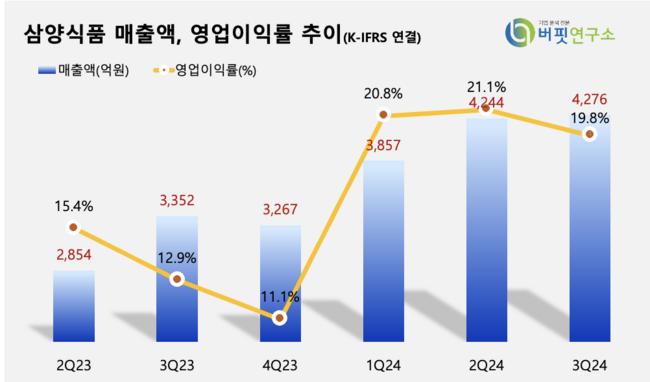

삼양식품 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

삼양식품 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

jjk072811@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>