Update2026.06.01 월

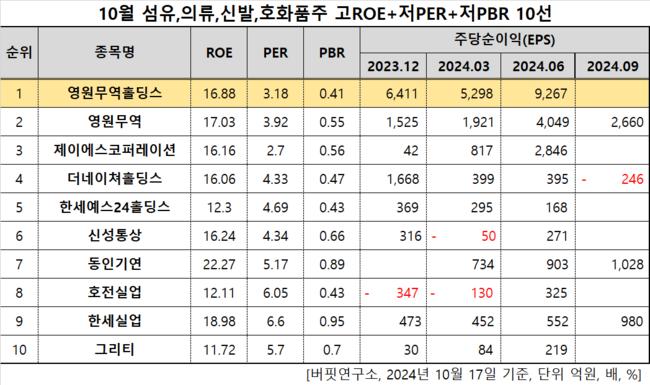

[버핏연구소=이승윤 기자] 영원무역홀딩스(대표이사 성래은. 009970)가 10월 섬유,의류,신발,호화품주 고ROE+저PER+저PBR 1위를 기록했다.

10월 섬유,의류,신발,호화품주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

10월 섬유,의류,신발,호화품주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 영원무역홀딩스는 10월 섬유,의류,신발,호화품주 고ROE+저PER+저PBR 1위를 차지했으며, 세영원무역(111770), 제이에스코퍼레이션(194370), 더네이쳐홀딩스(298540)가 뒤를 이었다.

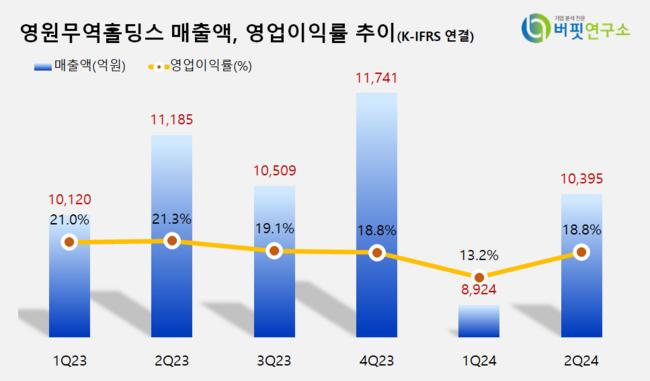

영원무역홀딩스 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

영원무역홀딩스 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

영원무역홀딩스는 지난 2분기 매출액 1조395억원, 영업이익 1959억원을 기록하며 전년 대비 각각 7.06%, 17.79%감소했다(K-IFRS 연결).

지난달 20일 영원무역홀딩스는 이사회를 열어 중간배당을 결정했다. 1주당 배당금 2400원, 총액 278억5175만원으로 배당 기준일은 지난 7일, 지급 예정일자는 오는 29일이다.

이번 배당금은 작년 185억6784억원 대비 50% 늘었다. 지난 2분기 매출액과 영업이익이 하락했음에도 배당금을 늘린 이유는 이익잉여금이 확대됐기 때문이다. 지난 상반기 이익잉여금은 3921억원으로 전년 대비 12.41% 늘어났다.

회사는 자회사 영원무역을 통해 아웃도어 및 스포츠 의류, 신발, 백팩을 제조, 수출, 유통한다. 1974년 6월 설립돼 1988 11월 코스피에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>