Update2026.06.01 월

[버핏연구소=김호겸 기자] 하나증권이 22일 한국전력(015760)에 대해 여름철 전력수요 성수기 판매량 증가에도 원가가 유의미하게 증가됐고, 4분기부터는 지난해 11월 전기요금 인상 효과의 영향이 작아지기는 하지만, 최근 낮아진 원자재 가격과 아직 전기요금 인상 요인이 남아 있는 것을 반영하여 투자의견은 매수를 유지하고, 목표주가는 2만5000원으로 기존대비 4.1% 상향했다. 한국전력의 전일 종가는 2만1250원이다.

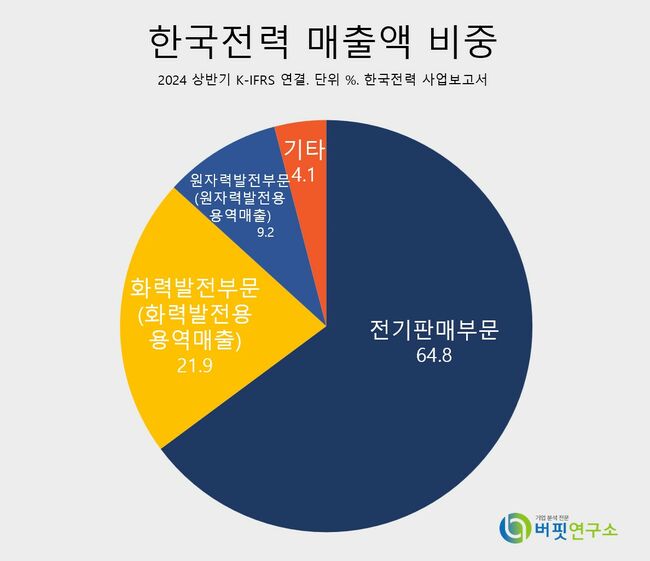

한국전력 매출액 비중. [자료= 한국전력 사업보고서]

한국전력 매출액 비중. [자료= 한국전력 사업보고서]

유재선 하나증권 연구원은 한국전력의 3분기 실적으로 매출액 25조6000억원(YoY +4.5%), 영업이익 2조5000억원(YoY +26.7%)을 전망했다. 특히 연료비는 6조9000억원(YoY +5.6%)을 예측, 유연탄 가격 안정화에 따른 원자력 비용 증가와 복합화력 믹스(Mix) 상승으로 늘어날 것으로 전망했다. 또 구입전력비는 9조6000억원(YoY +4.1%)을 예측, 전년대비 기저발전 비중 감소와 정상단가 상승에 따라 증가할 것으로 전망했다.

유 연구원은 원자력과 유연탄 발전소 이용률을 각각 82.0%(YoY -2.6%p), 61.2%(YoY +1.1%p)로 예상했다. 또 신한울 2호기 상업운전 이후 후속 도입 예정이었던 새울 3,4호기는 약 1년 가량 지연될 것으로 전망했다. 특히 유연탄 설비는 신규 도입이 없고 노후 설비가 폐쇄되며, 원자력은 설계수명 만료로 정지되는 호기가 늘어나 동해안 HVDC 중 지연 이슈가 적은 4GW 규모 송전 설비가 가동되기 전까지 당분간 전력 믹스 변화에 따른 긍정적 효과는 기대하기 어려울 것으로 분석했다.

유 연구원은 추석 이후 동결로 발표된 연료비 조정단가 영향으로 주가 조정이 상당히 크게 나타났으나 아직 전기요금 인상은 다른 형태로 이뤄질 여지가 충분하다고 예상했다. 비록 정상화 레벨에는 부족한 수준이지만 그래도 3분기는 성수기이기에 영업흑자 규모가 다른 분기보다 클 수밖에 없다고 분석했다. 특히 지난해 11월 8일에 요금이 인상된 것처럼 국정감사 종료 후 3분기 실적발표 전까지 주어진 시간 중 조정 가능성이 높다고 판단했고, 2023년 상반기는 적자였으나 2024년은 흑자를 기록하고 있는 점에서 인상폭에 대해서는 다소 기대를 낮출 필요가 있다고 내다봤다. 그래도 최근 낮아진 원자재 가격 등을 감안하면 작은 기여도라도 긴 호흡에서 긍정적으로 작용할 여지는 있다고 전했다.

한국전력의 국내 전력 산업 체계로 전력생산, 수송, 판매 체계로 이뤄져 있으며 발전자회사와 민간발전회사, 구역전기사업자가 생산한 전력을 전력거래소에서 구입해 일반 고객에게 판매하고 있다.

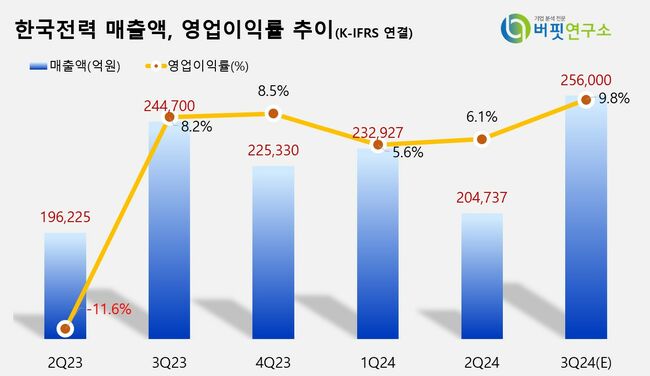

한국전력 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

한국전력 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>