Update2026.05.21 목

[버핏연구소=서주호 기자] 신한투자증권이 23일 원익QnC(074600)에 대해 반도체 산업의 전반적인 낙폭 확대가 있지만 비메모리 매출 확대로 인해 쿼츠 매출액이 오는 2025년에는 확대될 전망이라며 투자의견 ‘매수’를 우지했다. 다만 올해 실적이 기존 영업이익 대비 -3%로 소폭 변경되어 목표주가를 3만7000원으로 하향했다. 원익QnC의 전일 종가는 2만2600원이다.

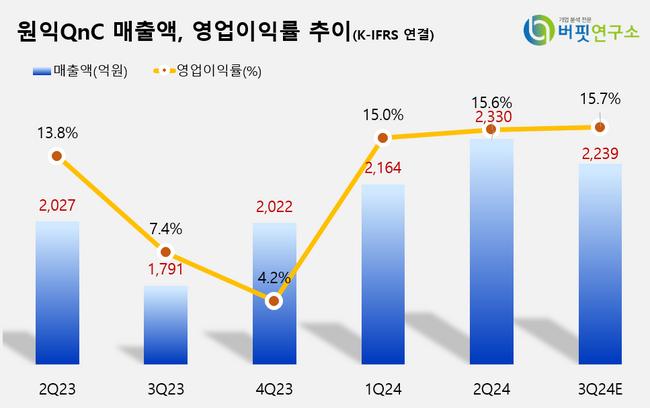

오강호 신한투자증권 연구원은 "원익 QnC는 3분기 매출액 2239억원, 영업익 352억원을 기록할 것"이라고 예상했다. 이에 대해 "원익 QnC는 2023년 4분기 이후 계단식 성장을 이뤄왔다"며 "주요 사업부인 쿼츠의 하반기 제품 가동률은 80~85%로 추정돼 긍정적 포인트"라고 언급했다. 쿼츠는 반도체 식각(웨이퍼에서 필요한 회로 패턴을 제외한 나머지 부분을 제거하는 공정) 소모성 부품으로 약 3~6개월의 교체 주기가 존재한다.

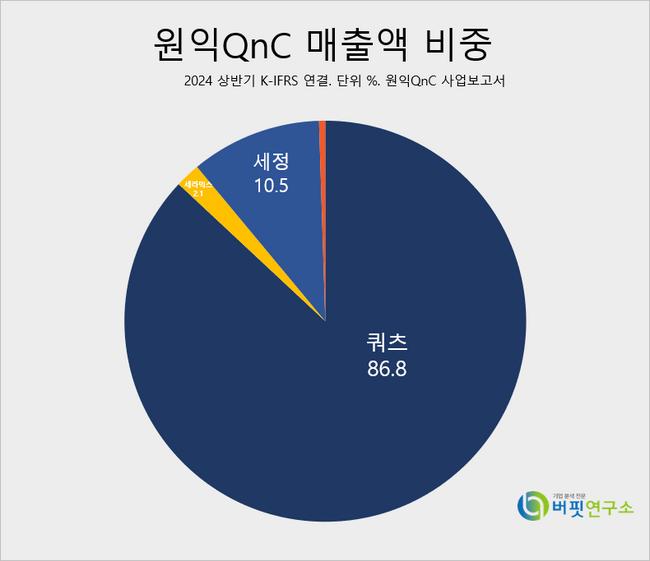

원익QnC 매출액 비중. [자료=원익QnC 사업보고서]

원익QnC 매출액 비중. [자료=원익QnC 사업보고서]

오 연구원은 "2025년 쿼츠 매출액이 22%에 달할 것"이라고 평가했다. 전자공시시스템(dart)에 따르면, 원익QnC의 쿼츠 부문의 6년간 연평균 성장률은 24%에 달하며 수출규모도 지속적으로 증가하고 있다. 그는 "대만 법인의 생산능력이 확대(600억원 → 900억원 추정)되며 원익 QnC의 쿼츠의 비메모리 반도체 시장의 진입이 가속화됐다"고 내다봤다. 또 이를 바탕으로 2024년에는 "전체 매출액의 20%가 비메모리 영역일 것"이라고 추정했다.

원익QnC는 반도체 및 디스플레이 제조에 사용되는 석영제품(쿼츠)와 산업용 세라믹을 제조하는 기업으로 2003년 11월 원익으로부터 기업분할로 설립됐다.

원익QnC 매출액 및 영업이익률 추이. [이미지=버핏연구소]

원익QnC 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>