Update2026.05.21 목

[버핏연구소=김장준 기자] 신한투자증권이 29일 현대로템(064350)에 대해 디펜스 부문 중장기 성장이 기대되고, 철도 회복이 느리지만 9년치 수주잔고로 중장기 성장이 기대된다며 투자의견은 ‘매수’로 유지했고, 목표 주가는 기존 7만4000원을 유지했다. 현대로템의 전일 종가는 6만3600원이다.

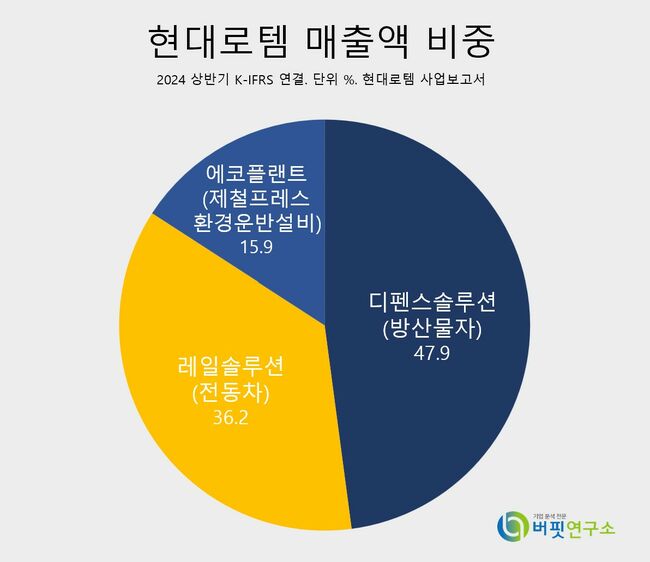

현대로템 매출액 비중. [자료=현대로템 사업보고서]

현대로템 매출액 비중. [자료=현대로템 사업보고서]

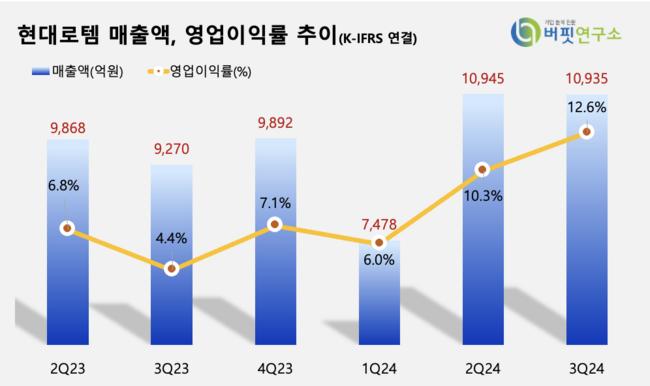

이동헌 신한투자증권 연구원은 “3분기 현대로템의 매출액은 1조935억원(YoY +18%), 영업이익은 1374억원(YoY +234%)을 기록했다”며 “폴란드 K2전차 납품 증가가 전체 실적을 견인했고, 레일과 플랜드도 흑자를 기록했다”고 전했다.

이동현 연구원은 “디펜스 부문 매출액 5846억원(YoY +41%) 중 수출비중이 71%로 급증했다”며 “인도 댓수 3분기누적이 34대, 연간 56대가 목표이다”고 밝혔다.

이 연구원은 “레일부문 4084억원(YoY +7%), 에코플랜트부문 1005억원(YoY -24%)을 기록했다”며 “레일은 해외 일회성 이익으로 150억원 흑자를 기록했고, 플랜트 사업은 안정적 국면이다”고 말했다.

그는 “4분기 폴란드 K2 매출인식 추가 증가와 2차계약 임박으로 호실적이 기대된다”며 “철도는 긴호흡으로 느린 성장이지만 수주잔고 13조7000억원(9년치 물량)으로 중장기 성장을 할 것이다”고 내다봤다.

현대로템은 레일솔루션, 디펜스솔루션, 에코플랜트 사업을 주요 사업으로 하고 있고, 최근 폴란드와의 K2 전차 2차 계약을 앞두고 있다.

현대로템 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

현대로템 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>