Update2026.06.01 월

[버핏연구소=김호겸 기자] BNK투자증권은 30일 삼성전기(009150)에 대해 내년 MLCC(Multilayer Ceramic Capacitors) 수급 및 시황 개선 이 전망되지만, 서버 재고조정 영향으로 패키지 부진이 예상된다며 투자의견은 매수, 목표주가는 16만원으로 하향 조정했다. 삼성전기의 전일 종가는 12만200원이다.

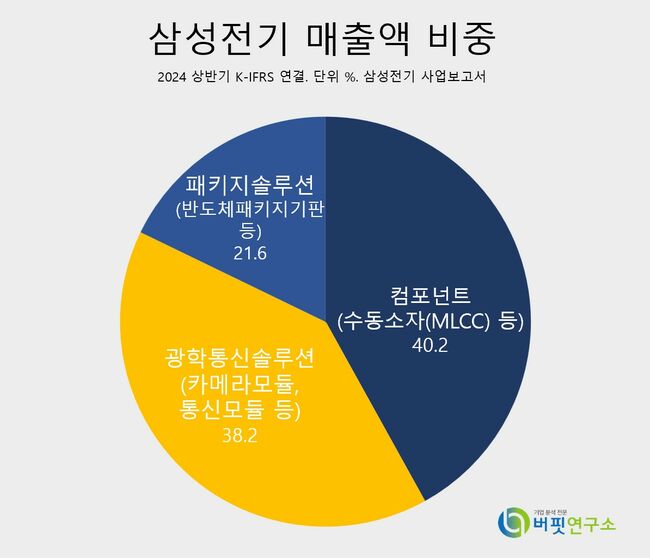

삼성전기 주요품목 매출 비중. [자료= 삼성전기 사업보고서]

삼성전기 주요품목 매출 비중. [자료= 삼성전기 사업보고서]

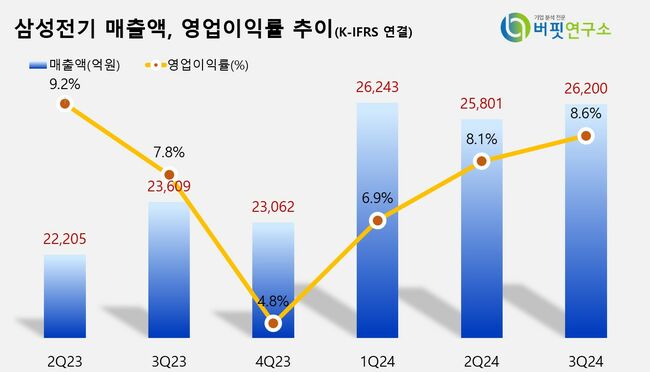

이민희 BNK투자증권 연구원은 삼성전기 3분기 실적으로 매출액 2조6200억원(QoQ +1%, YoY +11%), 영업이익 2249억원(QoQ +8%, YoY +22%)을 기록했다고 전했다. 각각 컨센서스 대비 1%, 5% 하회한 수치다.

이 연구원은 주력 사업인 컴포넌트 매출이 예상보다 감소한 1조2000억원(QoQ +3%, YoY +9%)을 기록, MLCC가동률이 당초 90% 초반을 가이던스했던 것과 달리 전 분기와 비슷한 80% 중반을 유지했다고 전했다. 산업 및 전장용 비중이 계속 늘어나면서 MLCC 출하 및 ASP는 전 분기보다 소폭 증가했다.

이 연구원은 광학통신과 패키지 매출에 대해 "예상보다 소폭 증가한 매출을 기록했으며 이는 전략고객의 신규 폴더블폰용 2억 화소 공급과 고부가 FC-BGA 판매 비중 확대 영향"이라고 분석했다. 3분기 영업이익률이 기대보다 낮아진 것은 수익성 높은 MLCC 매출 부진 때문이었지만, 패키지 수익성은 기대보다 좋았다고 전했다.

이어 "글로벌 스마트폰 OEM들의 반도체 재고조정이 연말까지 지속될 예정이어서 4분기 매출액과 영업이익은 각각 2조3700억원(QoQ -9%), 1614억원(QoQ -28%)으로 전망된다"고 추정했다.

삼성전기는 수동소자(MLCC, 칩인덕터, 칩저항)를 생산하는 컴포넌트 사업부문, 카메라모듈·통신모듈을 생산하는 광학통신솔루션 사업부문, 반도체패키지 기판을 생산하는 패키지솔루션 사업부문으로 구성돼 있다.

삼성전기 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

삼성전기 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>