Update2026.02.24 화

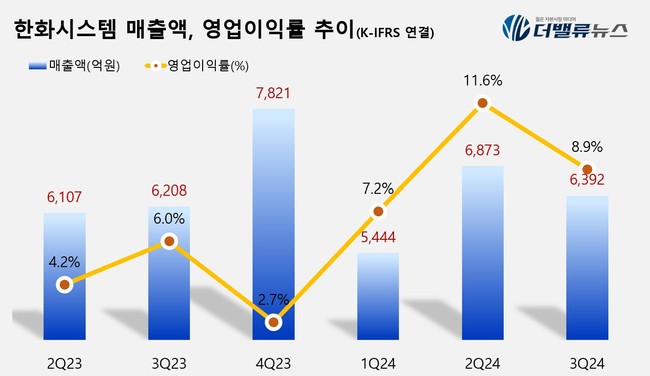

한화시스템(대표이사 손재일, 272210)이 3분기 매출액 약 6392억원, 영업이익57억원, 당기순이익 81억원을 기록했다고 공시했다(K-IFRS 연결). 이는 전년 동기 대비 매출액은 184억원으로 3.0%, 영업이익은 173억원으로 43.7% 증가한 수치다. 당기순이익은 331억원, 80.2% 감소했다.

한화시스템은 전년동기 대비 증가한 영업이익 대비, 감소세를 기록한 당기순이익을 ‘환율 변동성에 따른 환차손’이라고 설명했다. 7월에 이루어진 사우디 천궁-II 다기능레이다(MFR) 수출대금의 외화자산 가치가 3분기 실적 집계시점인 9월말 원·달러 환율의 일시적 약세 영향이다.

한화시스템 최근 분기 매출액 및 영업이익률 추이. [이미지= 더밸류뉴스]

한화시스템 최근 분기 매출액 및 영업이익률 추이. [이미지= 더밸류뉴스]

한화시스템은 방산 부문 UAE와 사우디아라비아 천궁-II 다기능레이다(MFR) 수출을 비롯, 폴란드 K2 사격통제시스템 및 전술정보통신체계(TICN) 4차 양산 등 대형 사업들이 실적을 견인했다고 설명했다. ICT 부문은 한화에어로스페이스 시스템 통합과 차세대 ERP(경영관리시스템) 구축·신한라이프 영업지원시스템 개발 등 대내외 사업으로 실적을 공고히 했다고 전했다.

한화시스템은 한화시스템 3분기 수주 잔고는 전년 동기(5조9457억원)보다 33.3% 증가한 총 7조9236억원으로, 역대 최대치를 기록 중이다. 이에 올해 전년 대비 두 자리 수 규모의 매출 성장이 가능할 것으로 전망했다. 특히 방산 부문에서 기존 수출 관련 매출의 지속적인 반영과 ICT 부문에서 금융솔루션 기반의 대외 사업 확장이 올해 실적을 이끌 것으로 기대하고 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>