Update2026.02.09 월

한국투자증권은 6일 제주항공(089590)에 대해 올해 감익의 주요 원인이었던 인건비 증가율이 4분기부터 하향안정화되고, 연말 양대 국적사 합병 승인, 인천공항 확장 및 중국 무비자 입국 등 경쟁심화에 대한 우려를 해소시켜줄 모멘텀이 있다고 판단해 투자의견은 매수, 목표주가는 1만4000원을 유지했다. 제주항공의 전일 종가는 9570원이다.

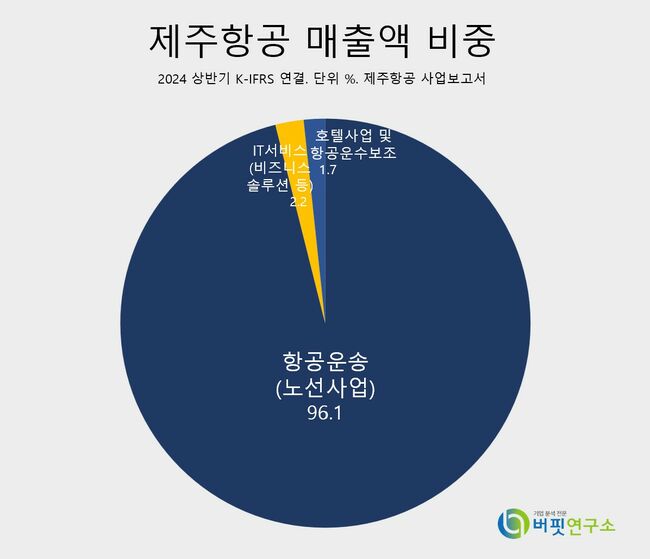

제주항공 주요품목 매출 비중. [자료= 제주항공 사업보고서]

제주항공 주요품목 매출 비중. [자료= 제주항공 사업보고서]

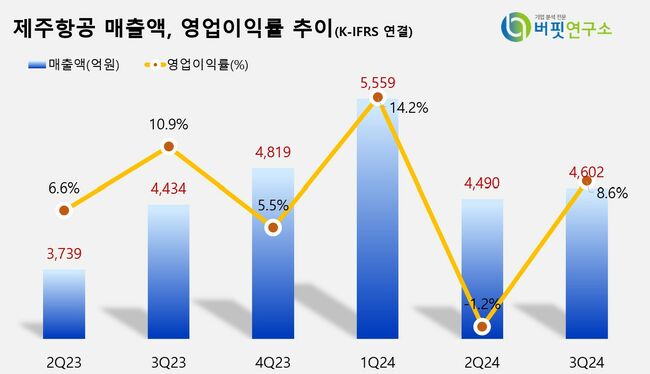

제주항공은 별도 기준 3분기 실적으로 매출액 4602억원, 영업이익 395억원을 기록했다. 이는 전년동기대비 매출액 5% 증가, 영업이익 11% 감소한 수치다. LCC들의 3분기 실적이 무더운 여름 날씨, 일본 엔환율 상승과 대지진 우려 등 비우호적인 영업환경으로 부진이 예상됐으나 제주항공의 국제선 운임은 작년 기저부담에도 전년동기대비 3% 하락에 그쳤고, 탑승률은 3%p 개선됐다. 감익은 그동안 밀렸던 임금인상분이 올해 반영된 영향일 뿐, 해외여행 수요의 강세는 변함없이 견고했다. 제주항공의 연결 실적은 아직 공개되지 않았다.

최고운 한국투자증권 연구원은 제주항공의 연결 기준 3분기 영업이익을 430억원으로 추정했다. 이는 최근 한 달 사이 22% 하향조정된 컨센서스 372억원을 16% 상회하는 수치다. 4분기 영업이익도 전년대비 증가할 것으로 내다봤다. 최 연구원은 "겨울 성수기 모멘텀이 더 가까워진 시점에서 최근 환율 상승이 변수가 될 수는 있지만, 정비충당부재 영향을 배제하고 봤을 때 실적은 좋아질 것"이라고 전망했다.

최 연구원은 특히 LCC 여행패턴이 더욱 젊어지면서 여름 방학 및 휴가 시즌의 의미가 줄어들었고, 더운 여름에 일본과 동남아를 가기보단 연말연시, 겨울로 수요가 이동했다고 분석했다. 더해 유가하락 효과 역시 본격화되면서 인건비 증가의 부담이 감소되고 수익성 반등 흐름 또한 내년에도 이어질 전망이라고 전했다.

제주항공은 정기항공운송사업면허 및 노선개설면허를 취득하고 국내, 국제 항공 여객운송업 및 화물운송업을 운영하고 있다. 특히 LCC 최초 화물 전용기 도입을 통한 사업의 확대로 수익구조를 다변화했으며, 국제선 부정기 등의 수익성 개선을 위한 활동들을 적극적으로 실시하고 있다.

제주항공 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

제주항공 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>